Bien appréhender la fiscalité des SCPI

Avant d’investir en SCPI, vous devez comprendre la fiscalité de cet investissement car elle peut varier en fonction de votre situation personnelle et du type de SCPI choisi (de rendement, fiscale, etc.).

Les revenus perçus sont généralement soumis à l'impôt sur le revenu et aux prélèvements sociaux, mais certaines SCPI peuvent impliquer une fiscalité plus complexe, notamment à l'international.

En outre, il existe des optimisations possibles : l’idéal est de consulter un conseiller pour déterminer les meilleures options.

Ce guide va vous aider à y voir plus clair.

Nouveauté : Guide gratuit sur la fiscalité 2026

Quels sont les types de revenus issus d'une SCPI et soumis à l'imposition ?

Lorsque vous détenez des parts des SCPI, vous êtes imposé de 3 façons différentes :

- sur les revenus fonciers : les loyers qui vous sont reversés en fonction de votre quote-part,

- sur les revenus financiers : les intérêts perçus par la SCPI (par exemple lorsqu’elle place sa trésorerie) et qui vous sont reversés,

- sur les plus-values de cession : soit parce que le gestionnaire de la SCPI a vendu des immeubles, soit parce que vous avez revendu vos parts.

La fiscalité sur ces 3 volets est différente selon que vous êtes une personne physique (un particulier) ou une personne morale (une entreprise).

Il existe aussi des cas particuliers avec des impositions spécifiques pour :

- les SCPI européennes,

- les SCPI en nue-propriété

- les SCPI en assurance-vie

La déclaration d’impôts sur les revenus pour les SCPI est tout de même simplifiée grâce à un relevé fiscal personnalisé fourni par chaque SCPI : l’IFU (l’Imprimé Fiscal Unique).

Très souvent, les bénéficiaires peuvent constater une différence entre ces montants et les revenus réels perçus. Le gérant peut en effet affecter une partie à l’alimentation du « report à nouveau » qui sert à absorber les pertes de rendement futur. L’alimentation du report à nouveau ne modifie pas la valeur du bénéfice imposable qui en principe, est celui réalisé au cours de l’exercice par la SCPI, peu importe s’il a été distribué ou pas.

Guide fiscalité des SCPI 2026 : Téléchargement gratuit

Les experts SCPI Online ont réalisé un guide complet de 16 pages à télécharger gratuitement.

Avec ce guide, vous pourrez en quelques clics :

I- Imposition des revenus fonciers des SCPI

Quand vous êtes propriétaire de parts d’une SCPI dite « de rendement », vous pouvez percevoir des revenus fonciers.

Pour rappel, en investissant dans une SCPI, vous réalisez un investissement immobilier indirect. Vous êtes propriétaire de parts d’une société civile de placement immobilier qui achète des appartements ou bureaux pour les mettre en location. Elle perçoit les loyers qu’elle vous reverse au prorata des parts que vous possédez.

Si vous êtes une personne physique

Pour un particulier, l’imposition sur les revenus fonciers des SCPI suit la même logique que sur les revenus immobiliers classiques détenus en direct.

Vous avez donc le choix entre 2 régimes d’imposition :

Vous pouvez adhérer à ce régime si vos revenus fonciers bruts sont inférieurs à 15 000 € par an. Vous pouvez alors bénéficier d’un abattement forfaitaire de 30%. Le revenu imposable correspond donc à 70% de votre revenu brut.

En tant que porteur de parts de SCPI, vous pouvez opter pour ce régime fiscal sous certaines conditions :

- - vos revenus fonciers totaux (SCPI + direct) ne dépassent pas 15 000€ par an,

- - vous êtes aussi propriétaire d’un bien immobilier loué en nu (donc non-meublé),

- - les biens détenus ne doivent pas bénéficier d’un dispositif d’incitation fiscale (pas de Malraux, pas de LMNP…)

Le point essentiel à prendre en considération avant d’opter pour ce régime fiscal, est que vous ne pouvez pas déduire de charges et donc, vous ne pouvez pas déduire les intérêts d’emprunt ou des frais financiers du crédit immobilier correspondant.

Si vous relevez du régime micro-foncier, vous êtes dispensés du dépôt de la déclaration annexe des revenus fonciers n° 2044 (CERFA n° 10334). Vous indiquez simplement le montant de vos revenus bruts fonciers sur la déclaration d’ensemble des revenus n° 2042 (CERFA n° 10330).

Attention : vous devrez déclarer le revenu brut réalisé par la SCPI au cours de l’année (le total de ses loyers correspondant à votre part) et non le bénéfice réalisé, ou celui distribué aux porteurs. En effet, en micro-foncier les frais sont forfaitaires. Utiliser le bénéfice reviendrait à cumuler à la fois les frais réels de la SCPI et un abattement forfaitaire, ce qui serait illégal.

Il est facile de renoncer au régime micro-foncier pour passer au régime réel. Il suffit de remplir la déclaration de revenus fonciers n°2044. Ce choix est cependant irrévocable pour une durée de 3 ans.

Si vos revenus fonciers bruts dépassent 15 000 € par an, vous n'avez pas le choix : vous devez faire une déclaration d’imposition en optant pour le régime réel.

L'intérêt principal de ce régime est de pouvoir déduire les intérêts d’emprunt d'un crédit quand ils sont supérieurs à l’abattement de 30% appliqué dans le régime du micro-foncier.

Pour l'aspect déclaratif, c'est assez simple : la société de gestion de la SCPI vous adresse chaque année le montant du revenu net à déclarer sur le formulaire n°2044. Elle aura déjà déduit les charges et frais de gestion du montant brut.

Si vous dégagez un revenu foncier (un bénéfice), il est ajouté à vos autres revenus et sera donc imposé selon votre taux marginal d’imposition. En complément, il subira les prélèvements sociaux (17,2% appliqués sur le montant brut des revenus fonciers).

Si vous subissez une perte (déficit foncier) en raison de l'application de vos dépenses déductibles autres que les intérêts d’emprunt, elle peut être déduite de votre revenu global à hauteur maximale de 10 700 €. Le reste est reportable sur les revenus fonciers sur les 10 années suivantes.

Un couple marié avec 2 enfants perçoit 91 000 € de salaires nets après abattement. Il se trouve donc dans la tranche marginale d’imposition de 30%.

Le couple investit 100 000 € dans des parts de SCPI mixtes bureaux / commerces dont le rendement est de 4,5% par an. Les prélèvements sociaux sont de 17,2% et leur tranche marginale d’imposition (TMI) 30%.

Si vous êtes une personne morale

Vous investissez donc dans des SCPI françaises par le truchement d’une société, par exemple via une SCI (Société Civile Immobilière). Dans ce cas, vous pouvez opter soit pour le régime fiscal de l’IS (Impôt sur les Sociétés) soit pour celui de l’IR (Impôt sur le Revenu) :

- pour l’IS : seuls les bénéfices seront soumis à l’imposition. Un taux de 15 % s’appliquera pour des bénéfices inférieurs à 42 500 €, tandis qu’un taux de 25 % s’appliquera au-delà.

- pour l’IR : c’est la personne physique qui s’acquitte de l’impôt (principe de transparence fiscale).

Enfin de façon classique, après le paiement de l’impôt, le résultat de la société peut être distribué à la personne physique actionnaire ou associée sous forme de dividendes.

Ces dividendes sont soumis au Prélèvement Forfaitaire Unique (PFU ou « flat tax »), qui s’élève à 30 %, soit 12,8 % d’imposition et 17,2 % de prélèvements sociaux.

Demandez-nous un conseil au sujet de la fiscalité des SCPI

II- Fiscalité sur les plus-values des SCPI

En plus des revenus qu’elle génère, une SCPI de rendement peut aussi permettre de réaliser une plus-value lors de la revente. Cette plus-value correspond à la différence entre le prix de vente des parts et leur prix d’achat initial. Cette plus-value est aussi soumise à imposition selon diverses modalités.

En cas de cession de ses parts de SCPI, l'imposition est de 19% pour la part IR et de 17,2% au titre des prélèvements sociaux.

Des abattements s'appliquent néanmoins selon la durée de détention des parts. Le barème est le suivant :

- 5 premières années : abattement de 0% pour l’IR et de 0% pour les PS

- De la 6ème à la 21ᵉ année : abattement de 6% pour l’IR et de 1,65% pour les PS

- De la 23ème année à la 30ème année : exonération pour l’IR et abattement de 9% pour les PS

- Au-delà de la 30ème année : exonération pour l’IR et pour les PS

Pour une personne morale, la revente de parts de SCPI entraînant une plus-value doit être déclarée dans le compte de résultat. Cette plus-value est considérée comme un revenu et est imposée de la même manière que les revenus fonciers, soit à l’IS ou à l’IR, avec les dividendes soumis au Prélèvement Forfaitaire Unique.

Si le gestionnaire de la SCPI a revendu des immeubles, les plus-values sont taxées en vertu du régime des plus-values immobilières classique :

- - les cessions inférieure à 15 000 € bénéficient d’une exonération fiscale;

- - exonération d’imposition sur le revenu pour une revente après 22 ans de détention;

- - exonération de prélèvements sociaux pour une revente après 30 ans de détention.

A noter : l’impôt est alors prélevé directement auprès de la société de gestion de la SCPI qui se charge des déclarations fiscales en amont.

III- La fiscalité sur les revenus financiers des SCPI de rendement

En plus des revenus locatifs récurrents, les SCPI peuvent générer des revenus financiers lorsqu’elles placent leur trésorerie disponible (par exemple après avoir vendu un immeuble et dans l’attente d’une nouvelle opération). Il s’agit donc d’intérêts générés par un placement financier. En tant qu’associé, vous recevrez donc une part de ces intérêts.

Ces revenus d’origine financière sont soumis à une taxation forfaitaire globale de 30% (« flat tax »).

Toutefois, en tant qu’associé, vous pouvez choisir l’imposition de ces revenus selon le barème progressif de l’impôt sur le revenu après déduction des prélèvements sociaux. Cette option n’est toutefois avantageuse que si vous bénéficiez d’un taux d’imposition à 0%.

IV - Fiscalité pour les autre types de SCPI

SCPI fiscales

Les SCPI fiscales offrent une opportunité d’optimisation fiscale tout en fonctionnant comme des SCPI classiques. Elles donnent accès à divers dispositifs de défiscalisation.

Les plus courants sont :

- SCPI Pinel : elle investit dans l’immobilier résidentiel neuf. La réduction d’impôt varie selon la durée d’engagement : 21% sur 12 ans, 18% sur 9 ans, ou 12% sur 6 ans (ce dispositif a pris fin en 2024 pour les nouvelles souscriptions, mais les investissements déjà réalisés continuent bien sûr d’offrir la réduction d’impôt).

- SCPI Malraux : qui se focalise sur la rénovation de biens historiques. La réduction d’impôt peut atteindre 30% du coût des travaux, selon l’emplacement des biens.

- SCPI Denormandie (aussi appelée Pinel Ancien) : vise à investir dans l’immobilier résidentiel en centre-ville, avec un engagement de rénover à hauteur de 25% du prix d’achat. Les avantages fiscaux sont similaires à ceux du dispositif Pinel classique.

- SCPI de déficit foncier : elle investit dans des immeubles à rénover ce qui permet de déduire jusqu’à 10 700 € par an de travaux des revenus fonciers.

Fiscalité des SCPI de capitalisation (ou SCPI de plus-values)

Les SCPI de plus-values représentent une option attrayante pour les investisseurs orientés vers la croissance à long terme de leur patrimoine, plutôt que vers des revenus immédiats.

Ces SCPI investissent dans des biens en nue-propriété ou en viager, actifs qui prennent de la valeur sans générer de revenus imposables..

Cette stratégie offre un avantage fiscal significatif : tant que l’investisseur conserve ses parts, aucun impôt n’est dû sur la plus-value latente.

De plus, en cas de revente ultérieure, le mécanisme d’abattement progressif s’applique à la fois sur l’impôt sur le revenu et sur les cotisations sociales, réduisant ainsi la charge fiscale globale.

Fiscalité SCPI et Impôt sur la Fortune Immobilière (IFI)

Depuis 2018, l’ISF (Impôt sur la fortune) a été remplacé par l’Impôt sur la Fortune Immobilière (IFI).

L’IFI ne cible que les patrimoines immobiliers dépassant 1,3 million d’euros. Les parts détenues dans des SCPI sont soumises à l’IFI.

Les biens et droits immobiliers, qu’ils soient possédés de manière directe ou indirecte, constituent la base taxable pour l’Impôt sur la Fortune Immobilière (IFI).

La valeur par part à déclarer sur l’imprimé 2042 de la déclaration d’impôt sur le revenu est fournie chaque année par la Société de gestion dans le récapitulatif des revenus fonciers et mobiliers.

Pour obtenir la valeur de votre participation à déclarer pour l’Impôt sur la Fortune Immobilière, multipliez cette valeur par le nombre de parts que vous détenez.

L’Impôt sur la Fortune Immobilière se calcule en deux temps :

La première étape consiste à calculer le ratio immobilier : valeur vénale des biens immobiliers divisée par la valeur totale des actifs de la SCPI. En effet, il ne faut retenir que la partie réellement investie en immobilier, et exclure par exemple les placements de trésorerie de la SCPI.

La seconde étape est le calcul de la valeur à déclarer :

- SCPI à capital variable : ratio immobilier x valeur de retrait

- SCPI à capital fixe et marché secondaire actif : ratio immobilier × dernier prix d’exécution connu au 01/01

- SCPI à capital fixe et SCI sans marché secondaire actif : ratio immobilier × valeur de réalisation

La détention de parts de SCPI en nue-propriété n’entre pas dans le périmètre de l’IFI.

Les moyens disponibles pour optimiser la fiscalité SCPI

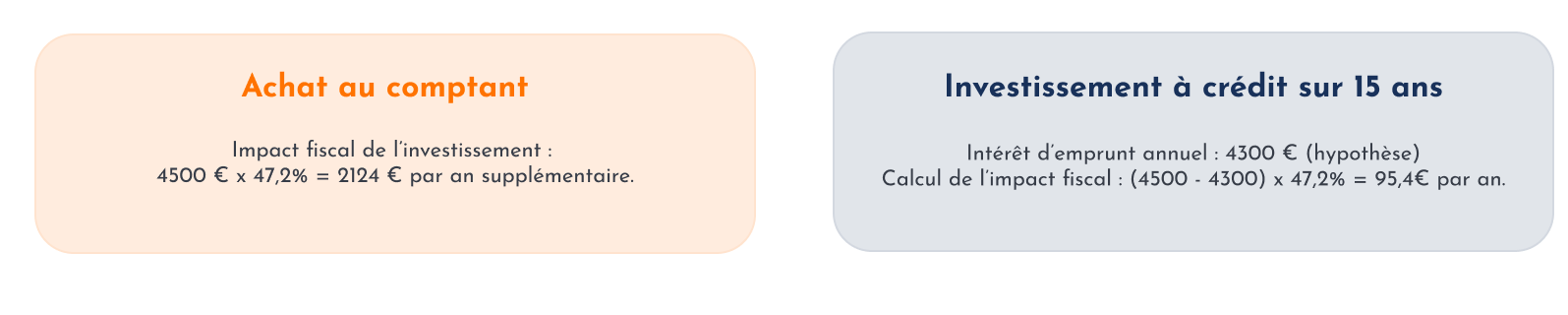

Comme vous pouvez le constater, la fiscalité représente un aspect capital à prendre en compte lors de l’investissement en SCPI. Lorsque la pression fiscale devient trop élevée, elle peut sérieusement remettre en question la rentabilité de cet investissement.

Par exemple, avec un taux marginal d’imposition (TMI) de 30% associé à 17,2% de prélèvements sociaux, les revenus locatifs peuvent être considérablement amputés, aboutissant à un total de 47,2% de loyers qui partent directement en impôts.

Cependant, il existe certains moyens d’optimiser la fiscalité SCPI :

L’investissement en SCPI via une assurance-vie offre des avantages fiscaux attrayants. Cette approche permet de bénéficier du cadre fiscal avantageux de l’assurance vie, dans lequel l’imposition n’intervient qu’en cas de retrait et une taxation de la part de plus-value comprise dans le retrait.

Après 8 ans de détention, le régime devient particulièrement favorable avec un abattement annuel sur la part de gain dans les retraits (4 600 € pour une personne seule, 9 200 € pour un couple) et un taux d’imposition de 7,5% jusqu’à 150 000 € de plus-value, puis 12,8% au-delà, auxquels s’ajoutent 17,2% de prélèvements sociaux.

Cependant, cette stratégie comporte des inconvénients : les assureurs peuvent retenir jusqu’à 15% des dividendes des SCPI, réduisant le rendement pour l’investisseur.

En outre, les frais de gestion de l’assurance vie s’appliquent (souvent autour de 0,6% à 1% par an), ce qui réduit progressivement le nombre de parts détenues.

Le démembrement de propriété est une technique juridique qui divise les droits de propriété d’un bien entre deux parties : l’usufruitier et le nu-propriétaire. L’usufruitier bénéficie du droit d’usage et des revenus du bien, tandis que le nu-propriétaire détient le droit de disposer du bien.

Dans le cadre d'une SCPI, ce démembrement présente 4 avantages :

- -Cette stratégie exclut la valeur des parts du calcul de l'IFI, ce qui est particulièrement intéressant pour les investisseurs ayant un patrimoine foncier important.

- -Elle convient parfaitement aux personnes ayant un taux marginal d'imposition élevé et qui n'ont pas besoin de revenus supplémentaires immédiats, car aucun loyer n'est perçu pendant la durée du démembrement.

- -L'achat en nue-propriété se fait à un prix réduit, compensant l'absence temporaire de revenus, ce qui augmente le potentiel de plus-value à long terme.

- -Enfin, un avantage majeur réside dans la reconstitution de la pleine propriété à l'issue du démembrement, qui s'effectue sans impact fiscal. Ainsi, une part acquise à 80% de sa valeur peut être revendue à 100% sans génération d'impôt sur la plus-value de 20%, offrant un gain net considérable à l'investisseur.

Les SCPI ont la possibilité d'étendre leurs investissements au-delà des frontières françaises, avec une préférence marquée pour les pays européens : on parle de SCPI Européennes.

Cette stratégie est particulièrement avantageuse pour les investisseurs soumis à une forte pression fiscale en France, notamment lorsque les SCPI ciblent des pays comme l'Allemagne, où la fiscalité sur les revenus fonciers est bien plus clémente.

Un avantage notable est l'exonération des prélèvements sociaux de 17,2% sur les revenus fonciers étrangers.

Pour éviter la double imposition, des conventions fiscales bilatérales ont été mises en place, nécessitant des déclarations fiscales adaptées selon le pays.

Deux méthodes principales sont utilisées :

- -Le crédit d'impôt pour des pays comme l'Allemagne, l'Espagne ou l'Italie.

- -Le taux effectif pour la Belgique, le Portugal, la Finlande, l'Irlande ou les Pays-Bas.

Pour les personnes morales, l'imposition se fait dans le pays où se situent les biens, sans Impôt sur les Sociétés supplémentaire en France.

Concernant les plus-values réalisées à l'étranger, leur traitement fiscal dépend à la fois de la législation du pays d'implantation et de la réglementation française. Les conventions bilatérales jouent ici encore un rôle essentiel et il serait impossible de lister tous les cas possibles : le plus simple reste de contacter votre conseiller pour une étude détaillée et personnalisée.

Ces articles pourraient vous intéresser

-

Les 15 SCPI qui se distinguent en 2026 selon nos critères d’analyse

<p align="justify">Fin 2025, le marché des SCPI est plus hétérogène que jamais.</p> <p align="justify"><b>La sélectivité est de mise </b>car les stress connus ces deux dernières années sur la liquidité ont affecté certaines SCPI plus fortement que d’autres, révélant parfois des fragilités durables.</p> <p align="justify"><strong>Certaines anciennes SCPI au patrimoine mal adaptées</strong> aux attentes actuelles souffrent et font face à de nombreux défis. Les lancements de nouvelles SCPI sont nombreux, leurs stratégies sont souvent prometteuses, mais parfois aléatoires. Entre les deux, certaines valeurs sûres tirent leur épingle du jeu et montrent qu’il est possible de concilier résilience et rendement.</p> <blockquote> <p align="justify"><strong>Comment s’y retrouver ?</strong> Il existe <a href="https://www.scpi-online.com/comparateur-de-scpi/">plus de 200 SCPI</a> : le choix ne doit pas être pris à la légère.</p> <p align="justify">Nous vous proposons une sélection éclairée de 15 SCPI, représentant moins de 10% de l’univers investissable.</p> </blockquote>23 mars 2026 -

Comment investir en 2026 ?

<blockquote> <ul> <li><strong>Marchés actions :</strong> valorisations très élevées et <strong>rendement/risque peu attractif</strong> pour 2026.</li> <li><strong>Obligations :</strong> taux élevés mais <strong>risque réel important</strong>, rendement réel limité.</li> <li><strong>Monétaire</strong> : rendements de nouveau <strong>faibles</strong>, taux réels négatifs après inflation/fiscalité.</li> <li><strong>SCPI</strong> (pierre-papier) : adaptée au cycle actuel comme<strong> valeur refuge</strong> ; revenus réguliers issus de loyers.</li> <li>Valeurs de parts SCPI ont baissé récemment, mais <strong>distribution reste solide</strong> (~4,5–4,7 %).</li> <li>SCPI nouvelles spécialisées offrent <strong>orientations diversifiées</strong> (logistique, santé, etc.).</li> <li>Allocation conseillée : <strong>20–30 % en SCPI</strong> dans un portefeuille bien diversifié.</li> <li>SCPI requièrent <strong>horizon long terme</strong> (≥ 8–10 ans) et tolérance à une liquidité parfois faible.</li> </ul> </blockquote>8 janvier 2026 -

SCPI sans frais d’entrée : une opportunité en 2026

<p>Elles s’appellent Iroko Zen, Remake Live ou encore Novaxia Neo.</p> <p>Ces jeunes SCPI bousculent le modèle économique de la pierre-papier en proposant des SCPI sans frais d’entrée. Est-ce une réelle révolution ? Quels sont les inconvénients ? Faut-il céder à leur appel ?</p> <p>Nous faisons le point !</p>5 janvier 2026 -

Quelle est la meilleure SCPI Résidentielle 2026 ?

<p>Dans le monde de l'investissement immobilier, les SCPI résidentielles suscitent un intérêt croissant parmi les investisseurs avertis.</p> <p>À l’heure où les taux de crédit s'apprêtent à repartir à la baisse et les volumes d’investissements sur le marché de l’immobilier résidentiel frémissent à la hausse, de nouvelles opportunités sont créées chaque jour par les Professionnels de ce marché. </p> <p><strong> À lire : </strong> <a href="https://www.scpi-online.com/actualites-des-scpi/classement-meilleures-scpi/">classement des meilleures SCPI</a></p>2 janvier 2026

Avertissement

La valeur d’un investissement en parts de SCPI peut varier, tout comme les revenus qui y sont attachés.

L’investissement en SCPI ne bénéficie d’aucune garantie de performance et comporte notamment un risque de perte en capital, un risque de liquidité ainsi qu’un risque de variation des revenus distribués.

Les performances passées ne préjugent pas des performances futures.

La SCPI constitue un placement immobilier de long terme. La durée de détention recommandée est généralement d’au moins 8 ans.

S’agissant d’un investissement immobilier, la liquidité du placement peut être limitée. La revente ou le rachat des parts peut être soumis à des délais, à des conditions particulières ou à des réserves.

Les informations présentées sur ce site sont communiquées à titre informatif et ne constituent ni une offre de souscription ni une recommandation personnalisée d’investissement.

Avant toute décision d’investissement, il convient de prendre connaissance de la documentation et communication réglementaire de la SCPI concernée et de s’assurer de l’adéquation de cet investissement avec votre situation personnelle, vos objectifs et votre profil de risque.