Baisse de prix des parts de SCPI : les clés pour comprendre (et anticiper l’avenir)

Depuis cet été, la presse a abondamment commenté les baisses de prix de certaines SCPI.

Passons outre le bruit médiatique pour nous intéresser aux fondamentaux.

Que s’est-il réellement passé ? Pourquoi l’immobilier baisse? Faut-il délaisser cette classe d’actifs ou au contraire s’y intéresser ? Quelles SCPI privilégier ?

Que s’est-il passé ?

C’est la société de gestion AEW Patrimoine qui a ouvert le bal en mars, en baissant de 8,44% le prix de la part de la SCPI Laffitte Pierre. Peu après, Amundi Immobilier a annoncé des baisses de 12 à 17% pour trois de ses cinq SCPI (Rivoli Avenir Patrimoine, Edissimmo et Genepierre), suivi par BNP qui a baissé de 17% la valeur de la part d’Accimmo Pierre. D’autres sociétés de gestion ont suivi le mouvement.

Au final, une vingtaine de SCPI (sur 215 existantes sur le marché) ont baissé leur prix en 2023. La baisse moyenne a été d’environ 11%, la plus forte de 17%.

Cela signifie aussi que près de 200 SCPI ont connu une stabilité, voire une hausse de leur valeur (c’est le cas d’une dizaine d’entre elles).

Pourquoi ces baisses ?

Les taux d’intérêt élevés sont rarement favorables aux placements. C’est vrai pour les actions, pour les obligations et pour l’immobilier, qu’il soit physique ou pierre-papier, résidentiel ou professionnel.

La raison est simple : les investisseurs délaissent naturellement les placements ayant un rendement jugé trop faible lorsqu’il existe une alternative jugée plus rentable ou moins risquée : livret A, obligations nouvellement émises, comptes à terme, etc.

En outre, l’évaluation d’un parc immobilier fait intervenir les taux d’intérêt pour actualiser les loyers futurs. Plus les taux sont élevés, plus la valeur actualisée baisse : cet aspect est mécanique.

Par conséquent, les hausses des taux rapides ont affecté les valeurs d’expertise des biens immobiliers.

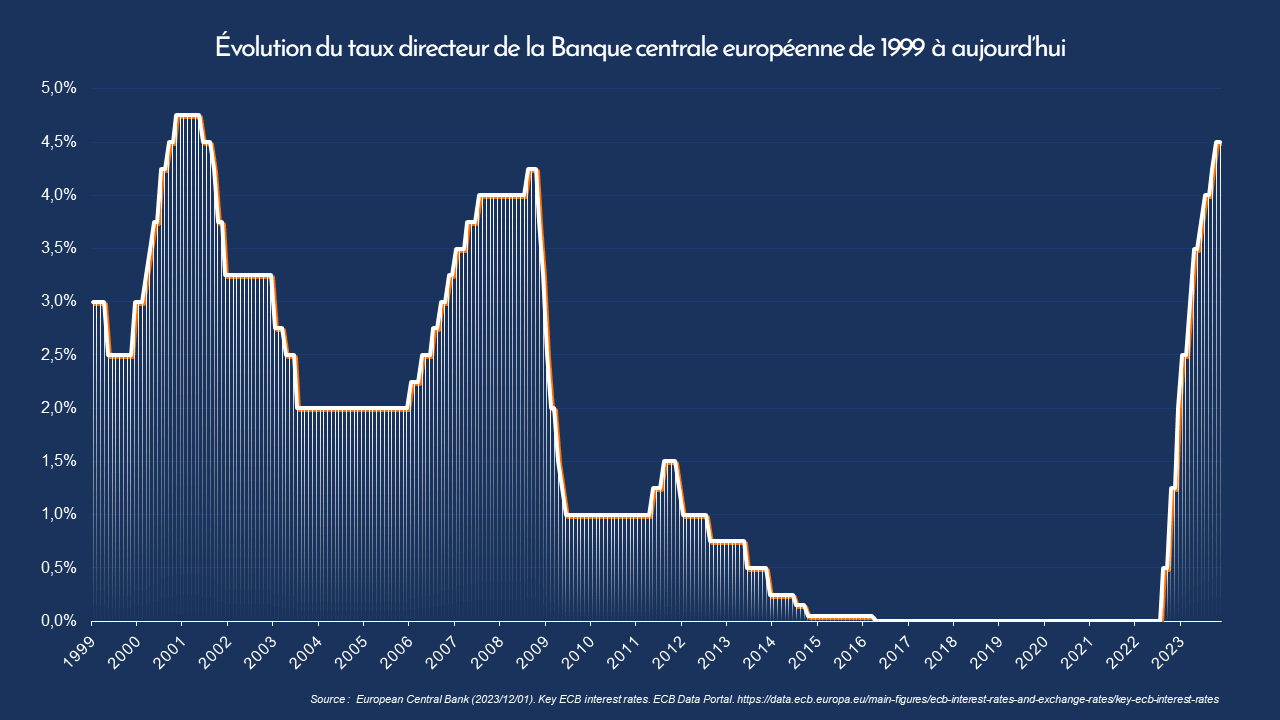

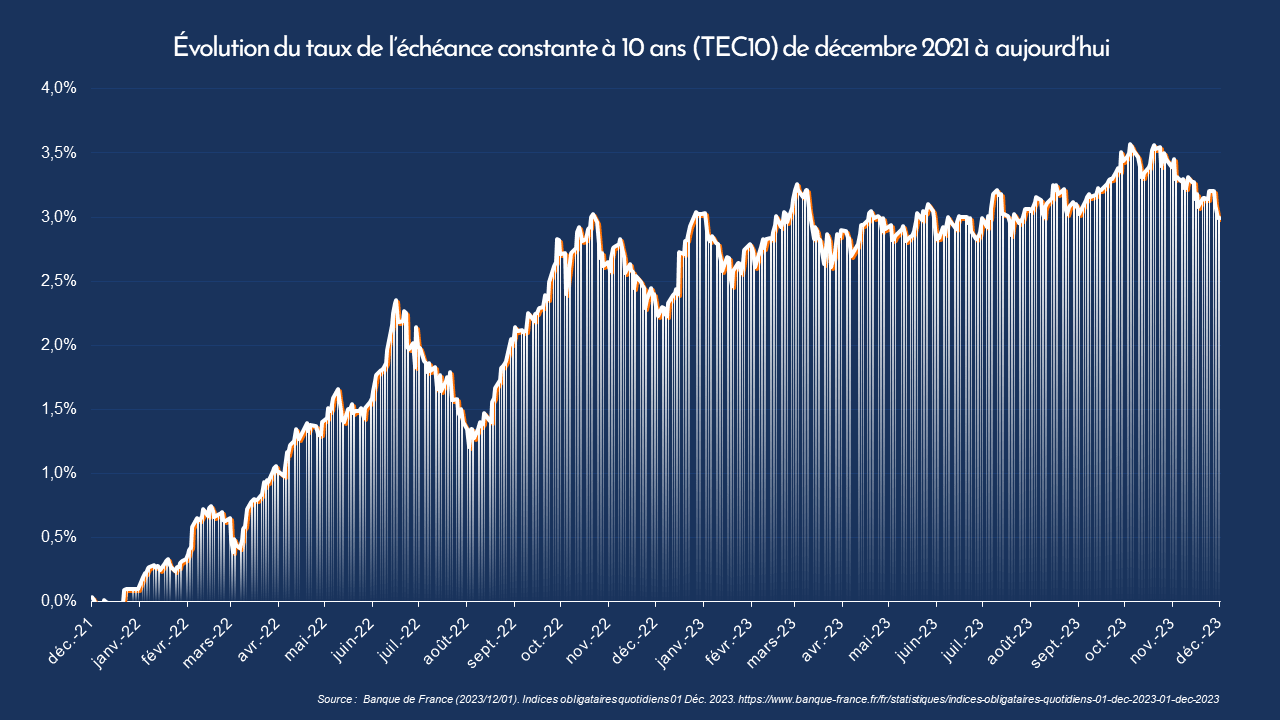

Le taux directeur de la Banque Centrale Européenne est ainsi passé de -0,50% à +4,50% en moins d’un an, tandis que le taux des obligations de l’Etat français à 10 ans est passé de 0% à 3,50% en deux ans.

Ce contexte a conduit l’Autorité des Marchés Financiers à recommander à toutes les sociétés de gestion de faire réévaluer leurs actifs à fin juin. Ces réévaluations, obligatoires au moins une fois par an, auraient de toutes façons eu lieu en fin d’année 2023 mais le régulateur a préféré voir au plus tôt un alignement du prix afin d’éviter que des souscripteurs n’achètent des parts à un prix trop éloigné de la juste valeur du parc immobilier.

Différentes stratégies face aux réévaluations

Rappelons un détail du fonctionnement des SCPI.

Le prix d’une SCPI dépend à la fois d’un expert indépendant, et des choix de la SCPI.

En effet :

- la valeur de reconstitution est calculée par un tiers extérieur. C’est la valeur qu’il faudrait payer pour reconstruire à l’identique le patrimoine de la SCPI (en payant à nouveau les frais de notaire par exemple),

- la valeur de souscription, en revanche, est librement fixée par la société de gestion mais doit s’établir dans une fourchette de +/- 10% par rapport à la valeur de reconstitution.

Suite aux réévaluations du patrimoine, certaines SCPI ont été contraintes de baisser leur prix de souscription, ce dernier étant devenu trop éloigné (>10%) de la valeur de reconstitution. C’est le cas de Genepierre et Edissimo d’Amundi par exemple.

D’autres, sans pourtant être contraintes par cette fourchette, ont délibérément positionné le prix en bas de fourchette afin de créer une marge de sécurité, mais aussi d’offrir un rendement plus élevé aux nouveaux souscripteurs (ce qui peut présenter une opportunité pour les acheteurs actuels).

C’est le cas par exemple de Ficommerce ou de Buroboutic, qui peuvent désormais s’acquérir respectivement 7,8% et 6,6% sous leur valeur de reconstitution.

Quel avenir pour le prix des parts ?

À court terme, pour les SCPI ayant répondu à l’appel du régulateur, nous n’anticipons pas de nouvelles baisses. Pour celles ayant refusé l’évaluation de mi-année, il faudra attendre tout début 2024 pour y voir plus clair : des ajustements à la baisse sont à prévoir.

Cependant, en observant plus en détail le caractère des SCPI ayant baissé leur prix, on trouve beaucoup de bureaux situés hors quartiers prime (les plus demandés), et des SCPI au faible rendement, avec parfois un endettement qui augmente l’effet de levier et accentue la volatilité de la valeur de la SCPI. Enfin, les SCPI gérées par des filiales bancaires sont sur-représentées parmi les baisses.

Côté taux d’intérêt, nous estimons que la forte hausse des taux que nous avons connue est proche de son plateau.

En effet, les banques centrales montent les taux pour juguler l’inflation, puis lorsque l’objectif est atteint, les redescendent pour stimuler l’économie. Ce cycle économique existe depuis que les banques centrales existent. D’ailleurs, on constate déjà certaines baisses de taux sur les crédits immobiliers…

La baisse des taux aura donc, tôt ou tard, un effet positif sur les valeurs de reconstitution.

Focus sur les loyers !

Mais plutôt que d’essayer de faire des paris sur l’avenir, revenons aux fondamentaux.

Les SCPI sont un produit de rendement. Investies sur des actifs réels, sans cotation boursière, elles remplissent leur rôle lorsqu’elles fournissent des revenus complémentaires, tout comme le ferait un appartement mis en location.

Or, un prix de la part en baisse n’entame en rien la capacité de la SCPI à fournir des revenus ! De la même façon qu’une baisse du prix d’un appartement ne vient pas modifier le loyer inscrit sur le bail, le montant que vous touchez sur votre compte bancaire chaque trimestre ou chaque mois est l’indicateur de performance le plus important.

Et même si les taux continuent de monter face à une inflation qui ne baisserait pas, la pierre-papier resterait l’un des meilleurs actifs sur lesquels positionner son patrimoine compte tenu de la résilience des revenus face à l’inflation. Rappelons que les baux prévoient des clauses d’indexation des loyers sur l’inflation.

Attention toutefois : certaines SCPI distribuent régulièrement leurs plus-values de cession sous forme de dividende, en sus des loyers. Compte tenu du marché difficile, ces SCPI sont susceptibles de réduire leur distribution. D’autres, à privilégier, réussissent à augmenter leur distribution.

Et si c’était le moment idéal pour acheter ?

Avec un taux de distribution attendu stable en 2023, la classe d’actifs SCPI dans son ensemble devrait réaliser une nouvelle année de performance globale positive (évolution + loyers) pour la 25e année consécutive.

Quant à l’avenir, il est plutôt bon !

C’est en tout cas l’avis enthousiaste des gérants de SCPI récemment lancées. Bien dotées en cash grâce à la collecte, elles estiment le contexte extrêmement favorable pour acquérir des biens avec un bon pouvoir de négociation et pérenniser de bons rendements.

Pour l’investisseur particulier qui souhaiterait leur emboîter le pas, deux stratégies.

1. Soit souscrire à l’une de ces SCPI récentes, mettant en avant agilité et opportunisme pour choisir ses actifs aux prix du moment, dans un marché en baisse.

2. Soit profiter des décotes sur valeur d’expertise offertes par des SCPI bien établies, du fait des baisses de valeur récentes. Il faut alors être particulièrement attentif à la stabilité des distributions afin d’obtenir une marge de sécurité supplémentaire.

Persuadés que les SCPI méritent toujours une place de choix dans un patrimoine, nous sommes à votre disposition pour vous présenter les opportunités offertes par ce contexte de marché.

Dans tous les cas, les maîtres-mots qui permettent de traverser toutes les crises restent les mêmes : sélectivité, diversification et long terme !

Ces articles pourraient vous intéresser

-

Les 15 SCPI qui se distinguent en 2026 selon nos critères d’analyse

<p align="justify">Fin 2025, le marché des SCPI est plus hétérogène que jamais.</p> <p align="justify"><b>La sélectivité est de mise </b>car les stress connus ces deux dernières années sur la liquidité ont affecté certaines SCPI plus fortement que d’autres, révélant parfois des fragilités durables.</p> <p align="justify"><strong>Certaines anciennes SCPI au patrimoine mal adaptées</strong> aux attentes actuelles souffrent et font face à de nombreux défis. Les lancements de nouvelles SCPI sont nombreux, leurs stratégies sont souvent prometteuses, mais parfois aléatoires. Entre les deux, certaines valeurs sûres tirent leur épingle du jeu et montrent qu’il est possible de concilier résilience et rendement.</p> <blockquote> <p align="justify"><strong>Comment s’y retrouver ?</strong> Il existe <a href="https://www.scpi-online.com/comparateur-de-scpi/">plus de 200 SCPI</a> : le choix ne doit pas être pris à la légère.</p> <p align="justify">Nous vous proposons une sélection éclairée de 15 SCPI, représentant moins de 10% de l’univers investissable.</p> </blockquote>23 mars 2026 -

SCPI : la solution face à l’inflation de 2023 ?

<p>Terme omniprésent puisque synonyme de perte de pouvoir d'achat pour les français, l'inflation fait un retour remarqué dans notre quotidien depuis quelques temps.</p> <p>En matière patrimoniale, l'inflation sape le rendement de certains placements. Elle peut néanmoins s'avérer bénéfique notamment face aux SCPI. </p> <p>Focus sur les conséquences de l'inflation en matière d'Investissement Immobilier.</p>8 septembre 2023 -

Comment expliquer la décollecte de certaines SCPI

<p>Les SCPI (Sociétés Civiles de Placement Immobilier) sont un placement basé sur de l'immobilier.</p> <p>Leur objectif ? </p> <p>Collecter de l’argent auprès d’investisseurs afin de construire et développer un parc immobilier. La SCPI investit sur un ou plusieurs secteurs tels que le commerce, bureaux, loisirs, santé, tourisme, logements…</p> <p>En échange de leur participation financière, les épargnants se voient rétribués sous forme de dividendes.<br /> Cette rétribution prend sa source dans les loyers collectés par la SCPI. Elle est distribuée au prorata du montant placé par les investisseurs.</p> <p>Les SCPI sont parfois confrontées à un phénomène de décollecte.<br /> Plusieurs facteurs peuvent expliquer cette situation.</p>24 juillet 2023 -

8 facteurs principaux qui vous empêchent d’épargner

<p>Quels sont les biais cognitifs qui freinent notre capacité à construire sereinement notre patrimoine ?</p> <p>Lorsque vous passez à l’action ou souhaitez donner du sens à un évènement, le cerveau va intervenir dans la prise de décision. Cette dernière est altérée par des biais cognitifs. </p> <p>Il existe 250 biais cognitifs, généralement liés à la motricité, la mémoire, l’attention…</p> <p>Abordons ici l’effet du cerveau sur notre propension à épargner. </p>16 juillet 2025 -

Quelle est la meilleure SCPI Résidentielle 2026 ?

<p>Dans le monde de l'investissement immobilier, les SCPI résidentielles suscitent un intérêt croissant parmi les investisseurs avertis.</p> <p>À l’heure où les taux de crédit s'apprêtent à repartir à la baisse et les volumes d’investissements sur le marché de l’immobilier résidentiel frémissent à la hausse, de nouvelles opportunités sont créées chaque jour par les Professionnels de ce marché. </p> <p><strong> À lire : </strong> <a href="https://www.scpi-online.com/actualites-des-scpi/classement-meilleures-scpi/">classement des meilleures SCPI</a></p>2 janvier 2026

Avertissement

La valeur d’un investissement peut varier, tout comme les revenus qui y sont attachés.

L’investissement dans une SCPI ne bénéficie d’aucune garantie en capital ni en termes de performances.

Il s’agit d’un placement à long terme avec une recommandation de conserver les parts pendant une période d’au moins 8 ans.

S’agissant d’un investissement immobilier, la liquidité du placement peut être limitée. Le rachat des part peut être soumis à des réserves.

Contactez un conseiller SCPI Online pour obtenir plus d’informations et trouver la SCPI qui vous convient.