Un montage patrimonial sur-mesure et clés en main

Les épargnants avisés se tournent vers les Sociétés Civiles Immobilières (SCI) soumises à l’impôt sur les sociétés (IS) pour minorer les charges fiscales liées à leur investissement en parts de SCPI.

Avant d’opter pour le montage SCPI dans SCI IS, il est crucial de bien comprendre les enjeux et implications afin d’éviter un risque de requalification fiscale.

Dit autrement, minorer la fiscalité des revenus fonciers ne peut être un critère dictant la création d’une SC à l’IS pour investir en SCPI.

La principale motivation étant la planification patrimoniale.

Dans cet article, nous vous proposons une analyse complète des avantages et limites de l’investissement en SCI à l’IS.

Définition et fonctionnement d’une SCPI

Une Société Civile de Placement Immobilier ou SCPI est un organisme de placement collectif qui est une société non cotée en bourse.

La vocation d’une SCPI est de collecter des fonds auprès de nombreux investisseurs particuliers et institutionnels dans le but d’acquérir et de gérer des biens immobiliers destinés à la location.

Il existe deux types de SCPI, les SCPI de rendement qui permettent de percevoir des revenus locatifs réguliers et les SCPI fiscales qui génèrent des réductions d’impôts sur le revenu en fonction de la loi fiscale correspondante. Dans chacune de ces catégories nous retrouvons des sous-familles que nous ne développerons pas ici (pour les SCPI de rendement : Commerce, Santé, Bureaux…, pour les SCPI Fiscales : Pinel, Malraux….).

Nous ne traiterons dans cet article que des SCPI de rendement.

Intérêts et limites de la SCPI de rendement

La SCPI va représenter différents intérêts pour l’investisseur. Tout d’abord toute la gestion et les charges y afférentes seront déléguées et prises en charge par la société de gestion.

De plus, l’investisseur va pouvoir bénéficier d’une diversité géographique et sectorielle importante même pour une petite enveloppe financière.

Et, l’actif se veut plus « liquide » qu’un bien immobilier traditionnel car constitué de parts (pierre papier), ainsi l’investisseur ne sera pas obligé de céder l’ensemble de son actif en cas de besoin (il sera disponible part par part à condition de trouver une contrepartie).

Le marché de la SCPI se veut résilient face aux temps de crises et permet de percevoir des revenus réguliers (généralement trimestriels). Mais qui peut subir des baisses de revenus malgré tout.

Cependant, il s’agit d’un actif plus complexe techniquement qu’un bien immobilier traditionnel et mérite l’analyse d’un spécialiste afin d’effectuer un choix opportun en fonction de ses objectifs patrimoniaux et de son horizon d’investissement.

Ce produit est assorti de frais et il est nécessaire de conserver ses parts de SCPI sur une durée suffisamment longue afin de pouvoir espérer absorber les frais (que l’on supporte réellement à la revente des parts lorsqu’on les détient en direct).

Il est possible de détenir des parts de SCPI de rendement de différentes manières :

- Détention en direct ou via une SCI à l’IR ou une SARL de famille

- Détention via une société soumise à l’IS

- Acquisition au comptant et/ou par financement

Il est également possible d’acquérir des parts de SCPI en démembrement temporaire (usufruit et/ou nue-propriété temporaire) indépendamment du choix opéré au-dessus.

Dans le cas de la détention en direct (personne physique) ou par le biais d’une société soumise à l’impôt sur le revenu, la fiscalité des revenus des SCPI est soumise aux revenus fonciers. Ces revenus sont taxés à la tranche la plus haute des revenus du contribuable (TMI : Tranche Marginale d’Imposition) auquel il faut rajouter les prélèvements sociaux csg-crds (17,2%). Ainsi la fiscalité peut osciller entre 17,2% (pour le cas d’un foyer non imposable) jusqu’à 62,2% !

Dans certains cas et après analyse, le choix de souscrire des SCPI par le biais d’une société soumise à l’IS peut se révéler judicieux.

Les SCPI logées dans les SCI à l’IS

Tout d’abord qu’entendons-nous par Société à l’IS ?

Il s’agit d’une Société civile ou commerciale qui est soumis au régime de l’Impôt sur les Sociétés (IS).

Nous retrouvons différentes formes de Sociétés comme :

- Société Anonyme,

- SAS,

- SARL mais aussi des

- SCI, des SC.

La différence majeure entre une Société Civile Immobilière et une Société Civile réside dans l’objet social. Une SCI qui porte bien son nom n’aura qu’un objet immobilier. Les SCPI, qui sont des actifs immobiliers, peuvent tout à fait être logé dans une SCI.

En revanche, une Société Civile (SC dans le I) comporte plusieurs types d’actifs : immobilier, actions, titres de participation…

Cependant, la durée d’une Société Civile se veut longue et les objectifs patrimoniaux des Associés, voire des héritiers, peuvent changer au cours du temps. La Société Civile aura pour attrait de proposer un objet social plus vaste à savoir la capacité d’acquérir également des actifs mobiliers (contrat de capitalisation, comptes titres….).

Ainsi la constitution d’une Société Civile (sans le I) plutôt que d’une SCI permettra aux associés de se porter acquéreurs d’actifs plus vastes.

Quelle est la fiscalité des SCPI au sein d'une société à l'IS ?

Sur le plan fiscal, l’impôt sur les Société (IS) se veut « opaque », c’est-à-dire que les associés ne sont pas redevables de l’impôt de la structure (contrairement à une SCI à l’Impôt sur le Revenu (IR) fiscalement transparente).

Nous avons vu précédemment qu’il était possible de détenir des parts de SCPI de différentes manière (nue-propriété, usufruit, pleine propriété / au comptant ou à crédit).

Abordons ici le cas d’un investissement en pleine propriété et au comptant. D’autres solutions sont envisageables et nécessitent un accompagnement plus chiffré notamment dans le cas d’un financement dans une société à l’IS avec recours au prêt bancaire.

EXEMPLE FISCALITÉ SCPI EN DIRECT VS DANS UNE SCI IS

Madame et Monsieur JAIMELAPIERRE dispose de 250 000 € qu’ils souhaitent investir dans des parts de SCPI.

Leur foyer fiscal a une Tranche Marginale d’Imposition de 30% et le rendement attendu des SCPI est de 4,5%.

Dans l’hypothèse d’une détention par le biais d’une Société Civile à l’IS, les frais de tenues comptables sont de 800 euros HT.

Tout d’abord, comparons la fiscalité des revenus suivant le mode de détention entre une détention en directe et une détention par le biais d’une Société Civile à l’IS.

IS : 15% dans la limite d’un bénéfice de 42.500 € puis 25% au-delà (Loi de finances 2023)

| Détention en direct (IR) | Détention par une SC à l’IS | |

| Revenus annuels | 11 250,00 € | 11 250,00 € |

| Frais de tenue comptable | – € | 800,00 € |

| Fiscalité totale | 5 310,00 € | 1 567,50 € |

| Revenus nets fiscaux disponibles | 5 940,00 € | 8 882,50 € |

| TRI 1 an opération | 2,38% | 3,55% |

Malgré le coût de la tenue comptable, ces frais sont largement absorbés par une fiscalité plus douce dans le cadre d’une Société civile à l’IS. Mais pourquoi ?

- Le taux de l’impôt sur les sociétés bénéficie d’un taux réduit à 15% pour les bénéfices n’excédant pas 42 500 € et sous certaines conditions (remplies dans la plupart des cas des sociétés civiles).

- Les revenus ne sont pas non plus soumis aux prélèvements sociaux.

Dans le cas d’une détention en direct, la fiscalité ici serait de 30% + 17,2 % soit 47,2% contre 15% dans le cas d’une société soumise à IS.

Cette comparaison est éloquente, mais qu’en est-il si les Associés souhaitent ressortir l’argent de la Société afin d’en user à des fins personnelles ?

Comment sortir l'argent d'une SCI à l’IS ?

Il s’agit d’une société à l’IS ainsi, les associés peuvent récupérer le bénéfice sous forme de dividendes taxés à la Flat Tax ou PFU (30% prélèvements sociaux inclus) ou sur option à l’impôt sur le revenu (application d’une décote de 40% sur la part taxable au titre de l’Impôt sur le revenu). Dans notre exemple la flat tax est plus appropriée, ainsi il ne resterait aux associés, en cas de retrait que 8 882.50 € – 30% soit 6 217,75 €. Bien que toujours plus avantageux, le montage dans ce cadre-là perd tout de sa superbe.

Pour rappel, il s’agit d’une acquisition de parts de SCPI au comptant ainsi après la constitution de la société, les associés doivent apporter les fonds pour réaliser l’investissement. Cet apport, une fois réalisé, est réputé être une dette que la société a vis-à-vis de ses associés (comptablement inscrite en compte courant associé). Dans notre exemple, la Société doit 250 000 € à Mme et M. JAIMELAPIERRE.

Il faut savoir que les associés en cas de disponibilités (trésorerie positive) ont le droit de récupérer cette dette sans aucune fiscalité. Ainsi, si Mme et M. JAIMELAPIERRE récupère chaque année le résultat positif de la société civile à l’IS sur la dette, sous forme de remboursement du compte courant associé, ces derniers ne supporteront aucune fiscalité personnelle.

De facto, chaque année, le compte courant associé (la dette) diminuera du montant des remboursements effectués.

Dans notre exemple, il faudrait plus de 28 ans pour diminuer totalement cette dette comptable ce qui revient à dire que Mme et M. JAIMELAPIERRE n’auraient aucune fiscalité personnelle pendant 28 ans (pour ensuite avoir une fiscalité personnelle comme expliqué au-dessus).

C’est bien gentil de parler de fiscalité des revenus mais qu’en est-il en cas de revente des parts de SCPI et de l’imposition sur la plus-value ?

Comment sont imposées les plus-values dans une SCI à l'IS ?

Là encore nous vous présentons un tableau comparatif et vous l’expliquerons par la suite.

Toujours dans notre exemple, imaginons que Mme et M. JAIMELAPIERRE décide de revendre les parts de SCPI au bout de 15 ans et que la valeur ne soit plus de 250 000 € mais de 290 000 €. Les frais de souscription des parts sont dans notre exemple de 10%.

Tout d’abord, il est à noter que l’assiette de la plus-value ne sera pas la même que les parts aient été achetées par le biais d’une personne physique (ou société soumises à l’IR) ou par le biais d’une société soumise à l’IS.

MATCH FISCALITÉ IR VS FISCALITÉ IS

| Fiscalité IR | Fiscalité IS | |

| Assiette de la Plus-value | Prix de cession (valeur de retraite) – Prix d’acquisition (frais inclus) | Prix de cession – Valeur nette comptable*

* Si pas d’amortissement = Prix d’acquisition hors frais |

| Abattement pour durée de détention | OUI | NON |

| Taux applicable | 19% + PS (17,2%) | Taux IS (15% jusqu’à 42 500 € de bénéfice puis 25% au-delà)

Si reprise du CCA pas de fiscalité personnelle sinon fiscalité des dividendes (Flat tax à 30% ou IRPP après abattement de 40%) |

MATCH PLUS VALUE IR VS PLUS VALUE IS

| Plus value IR | Plus value IS | ||||

| Assiette taxable | 290 000 – 250 000 = 40 000 € | 290 000 – 225 000 (250 000 – 10%) = 65 000 € | |||

| Abattement pour durée de détention

IR : 6% sur 10 ans PS : 1,65 % sur 10 ans |

IRPP

40 000 – 60% = 16 000 € |

PS

40 000 – 16,5% = 33 400 € |

NON | ||

| Imposition | IRPP

16 000 € X 19% = 3 040 € |

PS

33 400 X 17,2% = 5 744,80 € |

IS à 15 %

6 375 € |

IS à 25 %

5 625 € |

|

| Flat Tax (30%)

en cas de récupération des fruits de la cession |

Non | Oui

51 971,25 €* |

|||

| Fiscalité totale | 8 784,80 € | Avec récupération des fruits

63 971,25 € |

Sans récupération des fruits (en cas de réinvestissement par exemple)

12 000 € |

||

* Pendant 15 ans Mme et M. JAIMELAPIERRE ont récupéré 8 882,50 € par an soit 133 237,50 € sur le compte courant associé. Ce compte était à l’origine de 250 000 €, il reste donc ainsi 116 762,50 € de disponible sur ce compte courant associé.

Si Mme et M. JAIMELAPIERRE souhaitent récupérer l’intégralité des fruits de la vente, ils récupéreront 116 762,50 € sur cette dette (non fiscalisée) et la différence 173 237,50 € (290 000 – 116 762,50 €) sera taxée à la flat tax.

Transmettre son patrimoine via une SCI

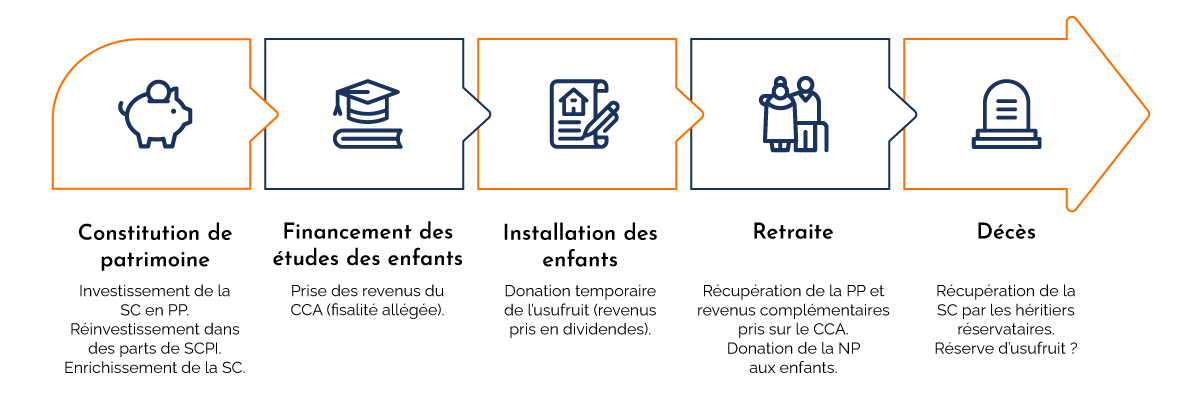

Continuons notre exemple. Madame et Monsieur JAIMELAPIERRE ont 4 enfants et souhaiteraient préparer la transmission de leur patrimoine (ici de la Société Civile) à leurs enfants. Les parents ont clairement exprimé leur souhait de conserver cette structure dans le patrimoine afin de compléter leurs revenus et désirent que cette structure soit transmise aux enfants au moment de leur décès.

Les plus avertis évoqueront rapidement le démembrement des parts de la Société Civile en donnant la nue-propriété des parts aux enfants.

Une Société (civile, commerciale) est constituée de parts sociales. Chaque part est constitué de plusieurs droits :

- Le droit d’user de la chose : l’usus

- Le droit de jouir de la chose : le fructus

- Le droit de disposer de la chose : l’abusus

Le démembrement de la propriété va consister à répartir ces trois droits entre plusieurs personnes :

- Les usufruitiers qui auront le droit d’user de la chose et d’en avoir sa jouissance;

- Les nus propriétaires qui auront le droit de disposer de la chose.

Le démembrement peut s’opérer de manière viagère (jusqu’au décès de l’usufruitier) suivant le barème donné par l’article 669 CGI ou alors de manière temporaire (avec une valeur d’usufruit de 23% pour chaque période de 10 ans).

Attention à ne pas confondre le démembrement temporaire légal qui utilise cette valeur d’usufruit de 23% par période de 10 ans avec le démembrement temporaire de SCPI qui utilise une clé de répartition suivant un barème fiscal.

Ainsi, Mme et M. JAIMELAPIERRE peuvent procéder à une opération de démembrement des parts de la Société Civile en conservant l’usufruit et en donnant la nue-propriété des parts aux enfants. Pour ce faire il faudra bien veiller à ce que Mme et M. JAIMELAPIERRE conserve à minima une part en plein propriété pour conserver la qualité d’associé et par voie de conséquence la jouissance du compte courant associé.

Comme souligné précédemment, le barème de l’article 669 du CGI sera appliqué pour déterminer la valeur de l’usufruit et de la nue-propriété (en fonction de l’âge de l’usufruitier).

Chaque parent peut donner à chacun de ses enfants jusqu’à 100 000 € tous les 15 ans sans payer de droit de donation.

__

CEPENDANT QUE VAUT LA SOCIÉTÉ CIVILE AU MOMENT DE L’INVESTISSEMENT DES PARTS DE SCPI ?

A l’Actif on valorisera les parts hors frais (titre de participation). Les frais pourront être passés en charge ou encore être amortis.

Cependant, au Passif on constatera la dette (compte courant associé) que la société à l’égard de ces associés.

Ainsi la valeur comptable de la société sera quasi nulle voire nulle à ce moment.

Si une opération de donation de nue-propriété est opérée, cette dernière reposera sur une valeur quasi nulle voire nulle et donc ne viendra pas ou faiblement amputer ce le fameux disponible de donation de 100 000 € par enfant par chacun des parents.

ATTENTION : Le compte courant associé est un actif successoral. Si Mme et M. JAIMELAPIERRE ne récupère pas les revenus issus de la Société Civile, cela ne viendra pas diminuer le compte courant associé et donc l’actif successoral. A l’inverse, au fur et à mesure que les revenus seront pris sur le compte courant associé, l’actif successoral diminuera progressivement.

UN MECANISME PERMETTANT LA PLANIFICATION PATRIMONIALE

Un tel montage peut répondre à différentes problématiques patrimoniales en fonction des évènements de vie des individus. Nous vous donnons ci-dessous un schéma à titre d’exemple. Bien entendu, de nombreuses options et pilotages sont envisageables.

Mise en place du montage clés en main

La force du Cabinet est de vous proposer un montage SCPI dans SCI IS clés en main :

Des Professionnels experts en rédaction de Statuts, création de Société Civile, investissement SCPI ainsi que pilotage du montage.

Afin de réaliser l’opération, plusieurs étapes seront à respecter.

- Rédaction des statuts (Avocat, notaire), en prenant bien soin de ne pas faire un copier/coller des statuts que l’on trouve sur internet (de nombreuses subtilités sont à déterminer avec les constituants de la structure en fonction de leurs volontés),

- Enregistrement des statuts (Guichet Unique qui se chargera de l’envoi auprès du Greffe du Tribunal de Commerce et auprès du Service des Impôts avec l’option fiscale choisie),

- Faire une annonce légale de création de la Société,

- Après la réception du K-bis il faudra ouvrir un compte bancaire au nom de la société et y déposer le capital social,

- Et l’apport des fonds en compte courant associé pourra être réalisé,

- Enfin, la société réalisera l’investissement en SCPI

Il est donc nécessaire de s’entourer de Professionnels afin de réaliser l’ensemble du montage.

Un avocat ou notaire sera utile pour la rédaction des statuts et les tenues d’Assemblée Générale, un Expert-comptable pour la comptabilité et un Gestionnaire de patrimoine (CGP) pour piloter l’ensemble et réaliser la souscription de parts de SCPI.

Le Cabinet a réuni pour vous ces expertises et vous propose le montage clés en main.

POINT D’ATTENTION

Ce montage ne doit en aucun cas avoir pour but une optimisation fiscale, mais une vocation économique (préparation à la retraite, préparation à la transmission…). Cette Structure doit également être pilotée pendant son existence; le conseil sera omniprésent.

Ainsi cela ne conviendra pas à tout le monde; il est nécessaire de vérifier auprès de Professionnels votre éligibilité en fonction de vos objectifs et de la surface d’investissement envisagée.

Les internautes consultent également ces articles

-

Le match SCPI et statut LMNP

Afin de déterminer quel investissement à sous-jacent immobilier choisir entre les SCPI de rendement et le statut LMNP (Résidences avec Services pour étudiants, seniors, Hommes d’affaires, de tourisme), il convient au préalable de détailler les caractéristiques propres à chacun. Nous mettrons donc en avant les différents avantages et risques de ces placements afin de <strong>déterminer le gagnant du Match SCPI VS LMNP</strong>.20 mai 2023 -

Pourquoi loger des SCPI dans une SCI à l’IS ?

Les épargnants avisés se tournent vers les Sociétés Civiles Immobilières (SCI) soumises à l’impôt sur les sociétés (IS) pour minorer les charges fiscales liées à leur investissement en parts de SCPI. <blockquote>Avant d’opter pour le montage SCPI dans SCI IS, il est crucial de bien comprendre les enjeux et implications afin d’éviter un risque de requalification fiscale.</blockquote> Dit autrement, minorer la fiscalité des revenus fonciers ne peut être un critère dictant la création d’une SC à l’IS pour investir en SCPI. La principale motivation étant la planification patrimoniale. Dans cet article, nous vous proposons une analyse complète des avantages et limites de l’investissement en SCI à l’IS.20 avril 2023 -

SCPI de Rendement : la vérité sur les frais

Au moment d’investir dans une SCPI, il arrive à beaucoup d’investisseurs de questionner sur la signification réelle des différents frais liés à l’investissement. Les données fournies sans apport d’explications au préalable font planer le doute et peuvent même constituer un frein au choix de la SCPI.20 avril 2023 -

Versements programmés en SCPI : l’opportunité qu’on attendait tous

Afin de lisser le risque de vos investissements, de plus en plus de Sociétés de Gestion proposent d’établir des plans de versements programmés en SCPI (Sociétés Civiles de Placement Immobilier).20 avril 2023

Avertissement

La valeur d’un investissement peut varier, tout comme les revenus qui y sont attachés.

L’investissement dans une SCPI ne bénéficie d’aucune garantie en capital ni en termes de performances.

Il s’agit d’un placement à long terme avec une recommandation de conserver les parts pendant une période d’au moins 8 ans.

S’agissant d’un investissement immobilier, la liquidité du placement peut être limitée. Le rachat des part peut être soumis à des réserves.

Contactez un conseiller SCPI Online pour obtenir plus d’informations et trouver la SCPI qui vous convient.