-

Sommaire

- 🔎 Qu’est-ce que le capital plancher dans une société à capital variable ?

- 💡 Quel est le rôle du capital plancher ?

- ⚖️ Capital fixe et capital variable : quelles différences ?

- 🌟 Le capital plancher dans les SCPI à capital variable

- 🏢 Quelles implications juridiques, comptables et fiscales ?

- ✍️ Fixation ou modification du capital plancher?

- 🤔 Peut-on se retirer si le capital atteint déjà le plancher ?

- 🛡️ Le capital plancher est-il une garantie pour les tiers ?

- ❓ Questions fréquentes

🔎 Qu’est-ce que le capital plancher dans une société à capital variable ?

Dans une société à capital variable comme une SAS, une SASU, une SARL ou une EURL, le capital plancher désigne le montant minimal du capital social sous lequel l’entreprise ne peut pas descendre sans entamer une procédure formelle de réduction de capital.

Il s’agit d’un seuil fixé dans les statuts, généralement accompagné d’un capital plafond. Tant que les variations de capital restent dans ces limites, elles ne nécessitent aucune modification statutaire. En revanche, si le capital passe sous ce plancher, il faut convoquer une assemblée générale et modifier les statuts.

La loi impose que le capital plancher représente au moins 10 % du capital social initialement souscrit et ne soit jamais inférieur au minimum légal requis pour la forme juridique concernée.

Par exemple : une SAS créée avec un capital de 10 000 euros devra prévoir un capital plancher d’au moins 1 000 euros. Ce plancher garantit un capital minimum permanent et protège l’entreprise, ainsi que ses créanciers, contre les retraits intempestifs d’associés.

Un projet d’investissement en SCPI ? Profitez de 15 minutes d’expertise SCPI, gratuitement et sans engagement

💡 Quel est le rôle du capital plancher ?

Le capital plancher remplit un double rôle juridique et financier. Sur le plan juridique, il préserve le principe d’intangibilité du capital social, garantissant que les associés ne peuvent pas diminuer le capital au-delà d’un seuil défini sans engager une procédure spécifique. Cette exigence rassure les tiers, qui disposent d’une visibilité minimale sur les engagements financiers de la société.

Sur le plan financier, il offre un filet de sécurité. Même si plusieurs associés se retirent, le capital ne pourra jamais être réduit au point de compromettre la structure financière de l’entreprise.

Le capital plancher assure donc un équilibre entre souplesse dans la gestion du capital et protection des intérêts de la société.

-

📌 Juridique : protège le capital et encadre sa réduction.

-

📌 Tiers : assure confiance et visibilité financière.

-

📌 Sécurité : filet de protection contre les retraits d’associés.

-

📌 Équilibre : allie gestion souple et protection des intérêts.

⚖️ Capital fixe et capital variable : quelles différences ?

Dans une société à capital fixe, le montant du capital social est figé. Toute modification requiert une assemblée générale, la rédaction de procès-verbaux, une annonce légale et une mise à jour des statuts. À l’inverse, une société à capital variable peut faire varier librement son capital entre les seuils définis par les statuts, sans ces lourdes formalités. Cela permet d’économiser du temps et de l’argent. L’entrée d’un nouvel associé ou le retrait d’un ancien se fait de manière simple et rapide.

Cependant, cette flexibilité s’accompagne de devoirs. Les documents officiels de la société doivent mentionner le caractère variable du capital et préciser les montants plancher et plafond. Lors de la création, ces éléments sont publiés dans l’annonce légale. Cette transparence est essentielle pour informer les partenaires et les créanciers de la nature du capital social.

En termes d’image, un capital fixe donne l’impression d’une structure stable. À l’inverse, un capital variable, souvent démarré avec un capital symbolique, peut sembler plus risqué, bien que ce ne soit pas le cas dans la pratique. De nombreuses startups privilégient le capital variable pour sa flexibilité, quitte à l’augmenter progressivement selon leurs besoins.

| Critère | Capital fixe 🏛️ | Capital variable 🔄 |

|---|---|---|

| Montant du capital 💰 | Figé, ne peut être modifié qu’avec formalités | Peut varier librement entre les seuils définis par les statuts |

| Modification du capital 📝 | Nécessite assemblée générale, procès-verbaux, annonce légale et mise à jour des statuts | Simple et rapide, sans lourdes formalités |

| Formalités 🗂️ | Lourdes et obligatoires pour tout changement | Allégées, mais les statuts doivent préciser plancher et plafond |

| Transparence 👁️ | Standard, mentionné dans les documents officiels | Nécessité de mentionner le caractère variable et les limites du capital dans les documents officiels |

| Entrée ou sortie d’associés 🚪 | Plus complexe, formalisée | Simple et rapide |

| Image de la société 🌱 | Structure stable | Peut sembler plus risquée, mais flexible et adaptée aux startups |

| Avantage principal ✅ | Donne une image de stabilité | Flexibilité, économie de temps et d’argent |

🌟 Le capital plancher dans les SCPI à capital variable

Les SCPI adoptent souvent un capital variable, et la notion de capital plancher y est essentielle. Elle permet de garantir un seuil minimal de fonds propre, et donc une certaine stabilité. Une SCPI à capital variable peut émettre ou racheter des parts à tout moment, tant que son capital reste compris entre les seuils définis. Cette mécanique offre une grande souplesse aux investisseurs, notamment en termes de liquidité.

Un épargnant peut revendre ses parts directement à la SCPI, sans avoir à trouver un acheteur. De même, un nouvel investisseur peut souscrire de nouvelles parts à tout moment. Ce fonctionnement évite les fluctuations de prix liées à l’offre et à la demande, comme cela peut être le cas avec les SCPI à capital fixe. Pour garantir la solidité des SCPI, la loi impose un capital plancher minimal de 760 000 euros. Ce seuil réglementaire assure une certaine taille critique à la SCPI, permettant la diversification des actifs et la mutualisation des risques.

Il faut néanmoins rappeler que ce plancher n’est pas une garantie absolue pour l’investisseur. La valeur d’une part de SCPI peut évoluer à la hausse comme à la baisse. En cas de tensions importantes sur les retraits, la SCPI peut suspendre temporairement les rachats de parts. Le capital plancher reste donc une mesure de protection structurelle, mais ne remplace pas une analyse prudente des risques liés à l’investissement immobilier.

Un projet d’investissement en SCPI ? Profitez de 15 minutes d’expertise SCPI, gratuitement et sans engagement

🏢 Quelles implications juridiques, comptables et fiscales ?

Juridique

Juridiquement, le capital plancher est encadré par les articles du Code de commerce relatifs aux sociétés à capital variable. Les statuts doivent le mentionner, ainsi qu’un capital plafond. Fixer un capital plancher inférieur à 10 % du capital initial ou omettre le plafond peut entraîner la nullité de la clause. La société doit également veiller à ne jamais descendre en dessous de ce seuil sans procédure formelle, sous peine de nullité de l’opération. Le retrait d’un associé ne peut s’effectuer que si le capital demeure au-dessus du plancher. Ce régime est ouvert à presque toutes les formes sociales, sauf à la SA classique.

-

📌 Capital plancher et plafond obligatoires dans les statuts.

-

📌 Interdiction de descendre sous le plancher sans procédure formelle.

——

Comptable

Comptablement, les variations de capital doivent être rigoureusement suivies. Les écritures comptables doivent refléter ces mouvements, et le bilan doit indiquer le capital réel à la date de clôture. Une mention peut être ajoutée dans les annexes pour préciser que la société est à capital variable. Cette variabilité n’implique aucun bouleversement comptable, mais exige un suivi précis pour s’assurer que le plancher est respecté à tout moment.

-

📌 Suivi rigoureux des variations de capital.

-

📌 Mention du capital variable dans les annexes.

——

Fiscal

Fiscalement, le capital plancher n’a pas d’effet direct. Les mouvements de capital à l’intérieur des limites prévues sont neutres. Il n’y a ni TVA, ni droits d’enregistrement. Toutefois, le capital variable peut indirectement offrir des avantages.

Par exemple, dans une SASU, il est plus facile de libérer intégralement un capital faible dès la création, ce qui permet de bénéficier immédiatement du taux réduit d’impôt sur les sociétés. De plus, les économies réalisées sur les frais administratifs lors des ajustements de capital peuvent être réinvesties dans le développement de l’activité. Pour les associés, les apports récupérés dans le cadre d’un retrait sont en principe non imposables, à condition qu’il ne s’agisse pas de plus-values ou de primes de remboursement.

-

📌 Capital plancher neutre fiscalement, pas de TVA ni droits d’enregistrement.

-

📌 Capital variable peut faciliter l’optimisation fiscale et les économies administratives.

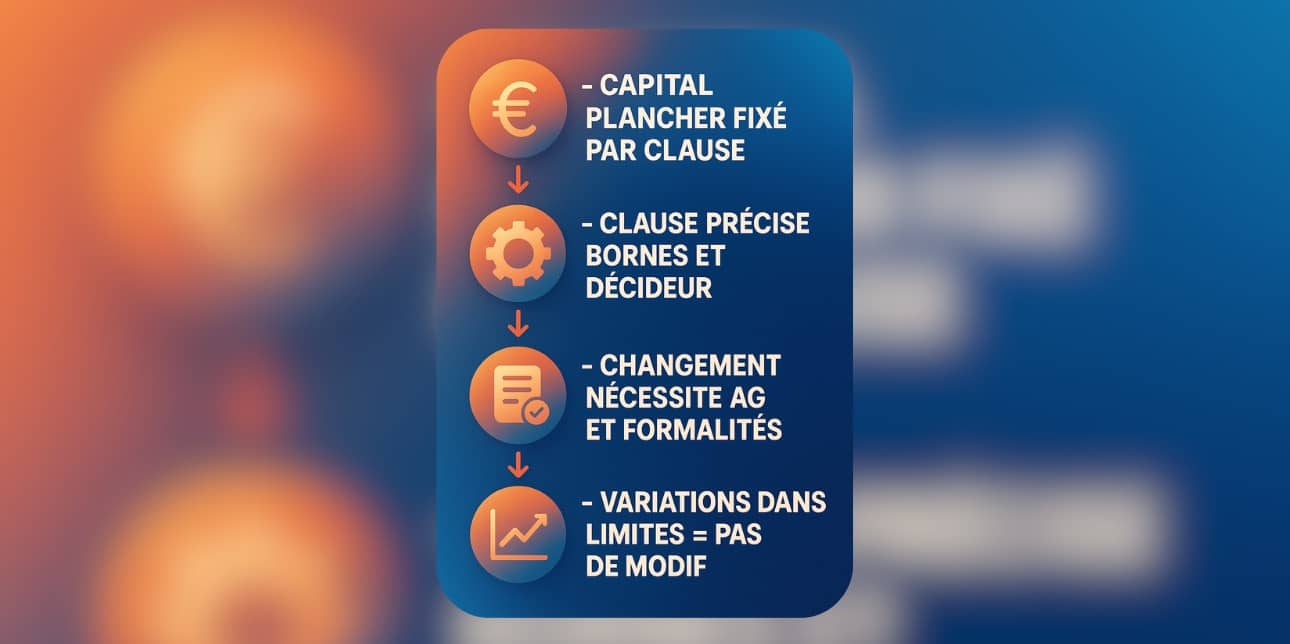

✍️ Fixation ou modification du capital plancher

Lors de la création d’une société à capital variable, le capital plancher est fixé dans les statuts par la clause de variabilité. Cette clause indique le capital initial, le capital minimum, le capital plafond et l’organe habilité à décider des variations de capital. Ce choix peut aussi intervenir en cours de vie sociale, à condition de modifier les statuts avec l’accord unanime des associés.

Pour modifier un capital plancher existant, la société doit convoquer une assemblée générale extraordinaire et suivre les formalités classiques : procès-verbal, annonce légale, enregistrement auprès des impôts, dépôt au greffe. Ce changement ne prend effet qu’une fois enregistré au registre du commerce.

Tant que la société reste dans les bornes prévues, aucune modification statutaire n’est nécessaire pour faire varier le capital. Seuls les mouvements sortant du cadre (descendre sous le plancher ou dépasser le plafond) imposent une décision formelle des associés.

🤔 Peut-on se retirer si le capital atteint déjà le plancher ?

Non. Si le capital est égal au plancher, tout retrait qui entraînerait une baisse est interdit sans modification statutaire préalable. Un associé souhaitant quitter l’entreprise peut vendre ses parts à un autre investisseur, sans que cela ne modifie le capital.

S’il souhaite récupérer son apport et que cela réduit le capital sous le plancher, une assemblée doit être convoquée pour modifier les statuts et redéfinir les seuils.

En cas d’impasse, la société pourrait être dissoute, mais cela reste rare. Le capital variable est conçu pour offrir une solution souple, en attirant de nouveaux associés pour compenser les départs.

🛡️ Le capital plancher est-il une garantie pour les tiers ?

Le capital plancher constitue une garantie structurelle, mais il ne couvre pas tous les risques.

Il rassure les créanciers en assurant qu’un montant minimal est toujours conservé dans la société. En cas de tentative de réduction de capital sous ce seuil, les créanciers peuvent s’opposer à l’opération. Toutefois, le capital plancher ne protège pas contre les pertes d’exploitation, ni contre les défaillances. Il ne garantit pas non plus la valeur des parts d’un investisseur.

Pour les créanciers, la solidité globale de l’entreprise reste la meilleure garantie. Pour les investisseurs, ce sont la rentabilité et la gestion du projet qui priment. Le capital plancher est un élément de confiance, mais ne remplace pas une analyse rigoureuse de la viabilité du projet ou de l’entreprise.

Un projet d’investissement en SCPI ? Profitez de 15 minutes d’expertise SCPI, gratuitement et sans engagement

❓ Questions fréquentes

-

Le capital plancher est-il obligatoire ?

Oui, dans une société à capital variable, le capital plancher est obligatoire. Il doit être mentionné dans les statuts et représenter au minimum 10 % du capital initial souscrit. Pour certaines structures comme les SCPI, la loi fixe même un seuil plancher réglementaire (760 000 €).

-

Toutes les sociétés peuvent-elles adopter un capital variable ?

Presque toutes, sauf la SA classique. Les SAS, SASU, SARL, EURL, SCI et SCPI peuvent fonctionner avec un capital variable à condition d’intégrer une clause de variabilité dans leurs statuts.

-

Puis-je fixer un capital plancher à 1 euro ?

Seulement si le capital initial est lui aussi symbolique (1 ou 10 euros par exemple). Dans tous les cas, le capital plancher ne peut être inférieur au seuil légal applicable à la forme de société choisie.

-

Peut-on modifier le capital plancher après la création ?

Oui, mais cela nécessite une décision en assemblée générale extraordinaire et une modification des statuts, suivies des formalités légales (annonce légale, dépôt au greffe, etc.).

-

Un associé peut-il se retirer librement si le capital est au plancher ?

Non. Si le capital social a déjà atteint le plancher, aucun retrait ne peut avoir lieu sans réduire officiellement ce seuil, ce qui impose une procédure statutaire.

-

Quel intérêt pour une startup de choisir un capital variable ?

Le capital variable permet de faire entrer des investisseurs progressivement sans formalités lourdes. C’est une solution souple et économique, idéale pour accompagner la croissance sans immobiliser trop de capital dès le départ.

-

Le capital plancher protège-t-il les investisseurs ?

Il assure un minimum structurel et une meilleure liquidité dans certaines structures comme les SCPI, mais il ne constitue pas une garantie en capital ni en rendement. Il ne protège pas contre les pertes liées à l’activité.

-

Le capital variable est-il plus avantageux fiscalement ?

Indirectement oui, notamment si l’on libère totalement un petit capital pour bénéficier du taux réduit d’IS dès la création. Il permet aussi de limiter certains frais administratifs lors des ajustements de capital.

-

Le capital plancher figure-t-il dans les documents officiels ?

Oui. La mention « à capital variable », ainsi que les montants plancher et plafond, doivent figurer dans les statuts et apparaissent dans les documents légaux (extrait Kbis, annonces, etc.).

Lire aussi : Définition d’une SCPI

Actualités SCPI

-

22ème édition du baromètre MSCI : une stabilisation attendue des taux de rendement des actifs immobiliers

<p>Dans le cadre du baromètre MSCI réalisé en association avec le groupe Crédit Foncier Immobilier, les plus grands acteurs du marché immobilier français ont été questionnés sur l’évolution probable des tendances de l’année en cours ainsi que celles prévues pour l’année 2018. </p> <p>La 22ème édition a permis ainsi d’établir une rétrospective des faits marquants depuis le début de l’année et a également repris les anticipations faites sur l’année à venir.</p> <p>Pour l’édition précédente, le baromètre qui était publié en février dernier présumait une légère stabilisation du marché d’investissement et devait normalement se maintenir sur le reste de l’exercice. </p> <p>Leur estimation s’avérait exacte aussi bien sur cette supposition que sur l’éventuelle stagnation des taux de rendement, en particulier, ceux des actifs « prime ». </p> <p>Ce qui dans l’ensemble a donc pour conséquence un environnement quasi-stable, hormis la baisse escomptée du rendement des actifs logistiques.</p>7 avril 2023 -

3 nouvelles acquisitions à plus de 8% par an pour PFO2

<p>PFO2 (Participation Foncière Opportunité 2) est une SCPI diversifiée de rendement créée en 2009.</p> <p>PFO2 est la première SCPI verte du marché et elle anticipe les normes environnementales qui seront applicables en 2020.</p>7 avril 2023 -

8 facteurs principaux qui vous empêchent d’épargner

<p>Quels sont les biais cognitifs qui freinent notre capacité à construire sereinement notre patrimoine ?</p> <p>Lorsque vous passez à l’action ou souhaitez donner du sens à un évènement, le cerveau va intervenir dans la prise de décision. Cette dernière est altérée par des biais cognitifs. </p> <p>Il existe 250 biais cognitifs, généralement liés à la motricité, la mémoire, l’attention…</p> <p>Abordons ici l’effet du cerveau sur notre propension à épargner. </p>16 juillet 2025 -

Acheter des SCPI : nos réponses à vos questions

<p>Depuis 2013, le Portail SCPI-online.com accompagne les épargnants français et expatriés dans l'achat de parts de SCPI. </p> <p>Retrouvez ici nos réponses à vos principales interrogations concernant l’achat des parts de SCPI.</p>24 juillet 2025 -

Actualité de la SCPI EFIMMO au 1T2015

<p>La SCPI EFIMMO est une SCPI à capital variable.</p> <p>La société de gestion Sofidy a réalisé au cours du premier trimestre 2015, une collecte nette des retraits de 17.714.588 €. On récence 8.633 associés.</p>7 avril 2023

Avertissement

La valeur d’un investissement peut varier, tout comme les revenus qui y sont attachés.

L’investissement dans une SCPI ne bénéficie d’aucune garantie en capital ni en termes de performances.

Il s’agit d’un placement à long terme avec une recommandation de conserver les parts pendant une période d’au moins 8 ans.

S’agissant d’un investissement immobilier, la liquidité du placement peut être limitée. Le rachat des part peut être soumis à des réserves.

Contactez un conseiller SCPI Online pour obtenir plus d’informations et trouver la SCPI qui vous convient.