Le Viager : une réponse au vieillissement de la population

Lorsqu’il s’agit de diversifier son épargne, l’immobilier reste un placement privilégié.

Pour autant, les épargnants se veulent de plus en plus pointilleux sur le choix de leurs investissements.

Il n’est plus uniquement question de rentabilité, mais aussi d’engagement : entrent en ligne de compte des critères extra-financiers.

Les investisseurs se tournent ainsi vers des placements qui respectent les facteurs ESG (Environnement, Social et Gouvernance). Cet intérêt croissant favorise la mutation des stratégies d’investissement, qui se veulent désormais durables et responsables.

C’est dans ce contexte qu’émergent les fonds viagers. En Europe, l’une des problématiques sociales majeures concerne la transition démographique. La population vieillit tandis que la durée de vie s’allonge. L’INSEE estime qu’en 2060, un Français sur deux aura plus de soixante ans et les retraités deux fois plus nombreux qu’aujourd’hui.

L’ambition affichée des fonds viagers est donc, outre la performance financière, de répondre aux besoins de cette population senior grandissante.

LE FONCTIONNEMENT DU FONDS VIAGER

EN QUOI CONSISTE LE VIAGER ?

Le viager est un type de cession immobilière établie entre un crédirentier (le vendeur) et un débirentier (l’acheteur).

Outre un éventuel bouquet réglé à la signature de l’acte notarié, l’acquéreur s’engage à verser périodiquement une rente au vendeur. En parallèle, le crédirentier continue à occuper son logement jusqu’à ce qu’il décide de partir ou décède. Ce n’est qu’à ce moment-là que le bien immobilier devient la pleine propriété du débirentier.

Si le viager est une transaction connue, elle est pourtant peu fréquente. En France, c’est un marché de niche qui représenterait seulement 1% des ventes immobilières.

Sa faible popularité peut s’expliquer par l’image peu reluisante que véhicule le viager. Il est associé à une spéculation sur la durée de vie, que d’aucuns jugerait moralement discutable. L’âge du crédirentier est aussi un risque financier. Malgré la décote pratiquée sur le prix de vente (40 à 60%), l’acheteur n’a aucune garantie quant à la durée pendant laquelle il devra verser la rente.

En cas de sur-longévité, la rentabilité de l’investissement peut être remise en cause.

En palliant ces points bloquants, le fonds viager s’est imposé comme une alternative intéressante, autant pour les vendeurs que pour les investisseurs.

LES PRINCIPES DU FONDS VIAGER

Le fonds viager est un fonds d’investissement alternatif (FIA) réservé aux investisseurs professionnels.

Le fonds viager est exclusivement distribué sous forme d’unités de compte dans des contrats d’assurance-vie ou des Plans d’épargne retraite (PER).

D’un point de vue juridique, le fonds viager est une Société Civile Immobilière (SCI). En France, ces produits sont interdits d’appel public à l’épargne. Ils ne sont donc pas accessibles en SCPI ou OCPI.

La SCI viager investit son capital dans le marché de l’immobilier résidentiel. Elle cible les résidences principales de personnes âgées de plus de 65 ans, qu’elles acquièrent pour le compte de ses souscripteurs.

Le prix d’achat dépend de la valeur du marché au moment de l’acquisition. Une décote est appliquée, sur la base de l’espérance de vie théorique du propriétaire; Elle avoisine en moyenne les 40%. À la signature de l’acte notarié, le vendeur perçoit le paiement du bouquet en une seule fois. Contrairement au viager classique, les fonds viagers privilégient les bouquets purs. Le coût total de la vente est ainsi défini en amont pour éviter toute spéculation sur la durée de vie de ses vendeurs. La SCI enlève ainsi les principaux freins liés à ce type de transaction.

LE FONDS SCI VIAGER : UN INVESTISSEMENT PERFORMANT

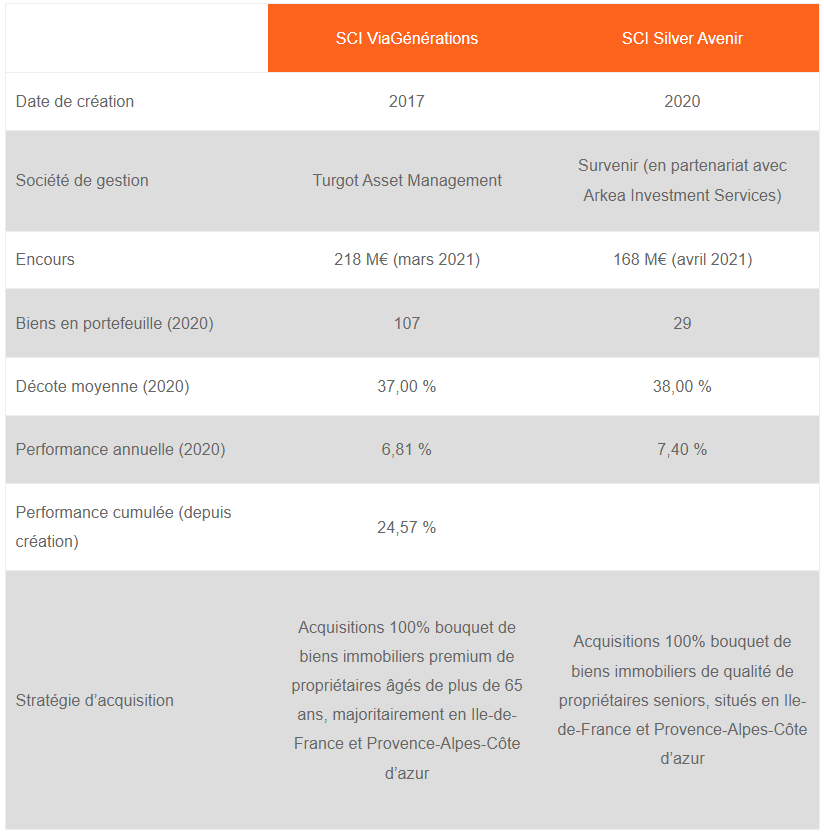

Au premier trimestre 2021, la SCI ViaGénérations (Turgot Asset Management), principal acteur du marché, a atteint les 200 millions d’euros d’encours. En 2019, il atteignait à peine les 30 millions.

Cette collecte record s’explique par sa performance annuelle supérieure à 6% sur trois exercices consécutives (+6,42% en 2018, +6,73% en 2019 et 6,81% en 2020). Cela représente une performance cumulée de plus de 24% depuis la création de la SCI en 2017.

L’un de ses concurrents, la SCI Silver Avenir (Survenir) dépasse les 160 millions d’euros d’encours, alors qu’elle a été créée en octobre 2020. C’est dire l’engouement des investisseurs pour ces produits d’épargne et leur formule 100% bouquet. La montée en puissance de ces SCI viager n’est rendue possible que grâce à leur capacité de distribution. Leurs réseaux de partenaires/ courtiers financiers sont chargés de recueillir les souscriptions. Ainsi, plus le nombre de partenaires grandit, plus la collecte peut augmenter elle aussi.

Stratégie d’acquisition

LEVIERS DE PERFORMANCE

Contrairement aux SCPI de rendement, la performance d’un fonds viager n’est pas distribuée aux investisseurs sous forme de revenus réguliers. Elle dépend exclusivement de la valorisation du capital investi par l’épargnant.

- Dans un viager classique, l’acquéreur ne peut mesurer la performance de son investissement qu’au décès du crédirentier, s’il décide de vendre le bien.

- Dans le cas du fonds viager, la performance repose sur de multiples facteurs. En 2020, la SCI ViaGénérations possédait 95 actifs : sur la période, huit ont été libérées (dont six suite à des décès) et un seul a été revendu. La performance réalisée par la SCI cette année-là ne s’explique donc pas uniquement par les transactions réalisées. La SCI ViaGénérations définit ainsi ses quatre leviers de performance.

Le rendement actuariel correspond à l’amortissement de l’usufruit. Plus approche la fin de vie théorique du vendeur, plus la valeur de la nue-propriété augmente.

Ainsi, si l’usufruitier vit beaucoup plus longtemps que son espérance de vie théorique, la SCI prend le risque de ne récupérer le bien que tardivement. Le rendement actuariel de l’actif équivaudrait alors à zéro. À fin mars, le rendement actuariel moyen de la SCI ViaGénérations était de 3,7%.

Chaque année, la SCI demande à un expert indépendant de procéder à la revalorisation de la nue-propriété des biens qu’elle détient en viager. Ce levier de performance est mécaniquement lié au marché. Si les prix de l’immobilier sont à la hausse, cela influence favorablement la performance du fonds viager.

Si la majeure partie des vendeurs occupent leur logement jusqu’à leur décès, certains peuvent demander à le libérer par anticipation. Ils cèdent alors l’usufruit à la SCI, qui, en contrepartie, revalorise le bouquet initialement versé.

Le gain technique correspond à la différence entre la valeur du bien comptablement enregistrée et la valeur réellement payée à la signature de l’acte d’achat.

1. La première prend en compte l’estimation de la nue-propriété réalisée selon la table de mortalité de l’INSEE.

2. La seconde correspond au prix d’achat proposé au vendeur, calculé sur une table de mortalité plus conservatrice (à l’instar de celle utilisée par les assureurs). En d’autres termes, le prix d’achat proposé au vendeur est inférieur à la valeur comptable du bien immobilier.

POURQUOI INVESTIR DANS UN FONDS VIAGER ?

Le fonds viager se présente comme une transaction aussi bénéfique pour le vendeur que pour l’investisseur.

LES AVANTAGES DU FONDS VIAGER POUR LE VENDEUR

72% des plus de 70 ans sont propriétaires de leur logement. 94% d’entre eux refusent de déménager, et pour cause : une place en EHPAD ou en maison de retraite coûte entre 2500 et 5000 euros. Les seniors qui souhaitent profiter de leur logement ad vitam ont donc tout intérêt à s’intéresser au fonds viager.

Le viager offre aux personnes âgées la possibilité de se maintenir à domicile, tout en assurant leur retraite, les frais liés à leur logement ou un héritage à leurs enfants.

Pour certains, il peut mettre un terme à une situation financière précaire ou servir à protéger son conjoint. Le bouquet versé à la vente est aussi, en général, plus conséquent que le capital perçu avec un viager classique. Le vendeur et ses héritiers ne craignent pas d’être lésés financièrement, puisque la valeur du logement est versée comptant dès que la vente est actée. De plus, si la vente concerne une résidence principale, le montant du bouquet n’est pas imposable.

Les avantages du fonds viager pour l’investisseur

Par rapport au viager classique, le fonds offre un cadre rassurant à l’investisseur.

- Il enlève tout d’abord les freins inhérents au viager en gré à gré, tels que la spéculation sur la durée de vie.

- Grâce au portefeuille de biens diversifié de la SCI, le risque est aussi mutualisé.

- De plus, à l’instar des SCPI, les fonds viagers sont pilotés par des sociétés de gestion.

L’investisseur s’affranchit ainsi de toute démarche (Fiscalité, gestion des travaux, achat, vente : toutes ces tâches incombent au gestionnaire). L’investisseur, lui, reçoit un reporting trimestriel des activités de la SCI, ainsi que ses dividendes.

Le travail opéré par la société de gestion lui permet, en outre, d’accéder à des biens de qualité à des prix décotés. Pour un investissement moindre (par rapport à une vente en viager traditionnel), il peut espérer une rentabilité aux alentours de 5%. En tant qu’investisseur de la SCI, il n’est pas propriétaire du bien, mais détenteur de parts sociales. Il est donc facile de se retirer. La société de gestion l’aide à trouver un repreneur et fixe d’avance le prix, ce qui exclut toute possibilité de négociation en votre défaveur.

En apportant des solutions à un enjeu démographique, les fonds viager séduisent les investisseurs à la recherche de placements durables et responsables. Les SCI viager assument une ambition sociale : venir en aide aux personnes âgées, en finançant leur fin de vie tout en leur offrant la possibilité de rester chez eux. En contrepartie, elle bénéficie de biens décotés, sans contrainte financière ou obstacle éthique. Cette stratégie est payante puisque les fonds viagers affichent des performances exceptionnelles

Cela n’est pas sans attirer les convoitises : les produits similaires se multiplient. Si quelques acteurs se partagent aujourd’hui le marché de la SCI viager, la concurrence risque de rapidement s’intensifier.

TABLEAU COMPARATIF DES 2 MEILLEURS FONDS SCI VIAGER EN COURS DE COMMERCIALISATION

Outils comparatif SCPI :

Faites un comparatif de toutes les SCPI disponibles sur le marché en quelques clic grâce à notre comparateur de SCPI en ligne.

Avertissement

La valeur d’un investissement peut varier, tout comme les revenus qui y sont attachés.

L’investissement dans une SCPI ne bénéficie d’aucune garantie en capital ni en termes de performances.

Il s’agit d’un placement à long terme avec une recommandation de conserver les parts pendant une période d’au moins 8 ans.

S’agissant d’un investissement immobilier, la liquidité du placement peut être limitée. Le rachat des part peut être soumis à des réserves.

Contactez un conseiller SCPI Online pour obtenir plus d’informations et trouver la SCPI qui vous convient.