Pourquoi s’intéresser aux SCPI ?

Investir dans une SCPI permet de profiter de l’immobilier professionnel sans en gérer les contraintes, tout en diversifiant son patrimoine et en accédant à des revenus issus de loyers.

Parmi leurs principaux atouts :

- Accès à un patrimoine diversifié comprenant bureaux, commerces et entrepôts.

- Gestion déléguée, la société de gestion s’occupe des locataires, des travaux et de l’administration.

- Résilience face aux cycles économiques, grâce à la durée longue et à la diversification du portefeuille.

Cependant, les SCPI ne sont pas sans risques. Certains signaux peuvent révéler une dégradation progressive de la qualité d’un investissement, affectant les distributions et la valeur des parts.

Cette page vous présente 10 indicateurs à surveiller pour investir dans les SCPI avec discernement et protéger votre capital.

Avec des performances annuelles sur longue période comprises entre 7 et 10% (source : IEIF, sur 40 ans), les SCPI sont un actif de choix dans tout patrimoine.

La pierre-papier offre en effet de nombreux avantages :

- une exposition à l’immobilier commercial sans aucune contrainte de gestion,

- une volatilité plus faible que les actions,

- des loyers réguliers, mensuels ou trimestriels,

- une assez bonne protection contre l’inflation,

- une diversification pertinente pour les portefeuilles déjà constitués autour des classes d’actifs traditionnelles (actions et obligations).

Depuis sa création dans les années 1960, le format juridique de la SCPI a évolué pour devenir plus résilient, profitant de chaque crise pour renforcer la sécurité pour les investisseurs.

Mais comme tout investissement, la SCPI n’est pas sans risque.

Rappelons d’abord trois risques structurels inhérents à ce véhicule d'investissement :

Les 10 signes à surveiller pour prévenir les dangers sur les SCPI

Au-delà de ces risques théoriques bien documentés, certains signaux plus insidieux méritent votre vigilance.

Nous vous proposons dix éléments qui peuvent signaler un danger sur une SCPI.

Danger n°1 : érosion du Taux d'Occupation Financier (TOF)

En quoi cela consiste-t-il ?

Le Taux d’Occupation Financier mesure le rapport entre les loyers effectivement facturés et les loyers qui seraient perçus si l’intégralité du patrimoine était louée.

Contrairement au taux d’occupation physique qui compte simplement les surfaces occupées, le TOF intègre la réalité économique : un actif peut être physiquement occupé mais générer des loyers réduits en période de franchise ou suite à renégociation.

L’érosion du TOF se manifeste lorsque cet indicateur diminue progressivement sur plusieurs trimestres consécutifs. Un TOF qui descend durablement sous les 85% constitue un seuil critique.

_

Pourquoi est-ce un danger ?

L’impact financier est double et immédiat : la baisse du TOF entraîne mécaniquement une réduction des revenus locatifs et donc du dividende distribué, mais diminue également la valeur de marché de l’immeuble, ce qui impactera à terme le prix de retrait de vos parts.

Cette érosion peut aussi initier une spirale négative : la baisse des distributions peut décourager les investisseurs et les inciter à demander le retrait de leurs parts, mettant la société de gestion sous pression de céder des immeubles dans des conditions défavorables, cristallisant les pertes dans une période difficile.

Danger n°2 : distribution artificielle, prélevée sur le RAN et non les loyers

En quoi cela consiste-t-il ?

La distribution artificielle survient lorsqu’une SCPI maintient un niveau de dividendes supérieur aux revenus locatifs réellement encaissés. Concrètement, la société de gestion puise dans les réserves accumulées (le report à nouveau, RAN) ou, dans les cas les plus problématiques, utilise le capital apporté par les nouveaux souscripteurs pour rémunérer les associés historiques.

Ce mécanisme s’identifie en comparant le taux de distribution affiché avec les revenus locatifs nets du fonds. Lorsqu’une SCPI distribue 5% alors que ses revenus nets ne représentent que 3,5%, le différentiel provient nécessairement d’autres sources que l’exploitation normale du patrimoine.

_

Pourquoi est-ce un danger ?

La distribution artificielle amenuise la résilience d’une SCPI, la privant d’amortisseurs en cas de chocs (gros travaux, renégociations…) et bascule progressivement vers une mécanique assimilable à un schéma Ponzi : les nouveaux souscripteurs rémunèrent les anciens, jusqu’au moment où la collecte ralentit, entraînant un décrochage brutal du versement.

Au-delà de l’effet mécanique, c’est un signal de gouvernance défaillante : un management focalisé sur l’apparence de performance au lieu de la soutenabilité économique. L’investisseur exigeant doit donc auditer la couverture de la distribution par les flux locatifs récurrents (taux de distribution sur résultat, niveau de report à nouveau, évolution du cash-flow d’exploitation), et écarter les véhicules où la distribution est dissociée de la rentabilité réelle du patrimoine.

Danger n°3 : chute de la valeur de reconstitution

En quoi cela consiste-t-il ?

La valeur de reconstitution d’une SCPI représente théoriquement ce qu’il coûterait pour reconstituer le patrimoine à l’identique. Elle doit évoluer positivement sur le long terme grâce aux revalorisations d’actifs et aux investissements réalisés. Une chute de cette valeur signifie que les expertises immobilières successives concluent à une dépréciation du patrimoine détenu.

Cette dégradation se manifeste concrètement par une baisse du prix de retrait ou de souscription des parts sur plusieurs trimestres, puisque ces valeurs doivent évoluer dans une fourchette autour de la valeur de reconstitution.

_

Pourquoi est-ce un danger ?

La dépréciation immobilière signale un patrimoine devenu inadapté aux attentes du marché (normes environnementales, localisation, typologie obsolète, sur-évaluation lors de l’acquisition…). Cette érosion touche directement le capital et, surtout, détériore la liquidité par raréfaction des acheteurs alors que les vendeurs affluent, provoquant des files d’attente au retrait. Le porteur subit donc une double peine : moins-value potentielle et absence de contrepartie pour sortir, parfois pendant des années.

La dépréciation traduit souvent un défaut d’anticipation stratégique : certaines SCPI peinent à assurer le repositionnement de leur patrimoine, notamment lorsqu’elles détiennent des actifs datés, structurellement en déclin (centres commerciaux secondaires, bureaux non certifiés, mono-locataires).

Danger n°4 : collecte en panne ou rachats massifs

En quoi cela consiste-t-il ?

L’équilibre d’une SCPI repose sur un flux régulier entre souscriptions (nouveaux associés achetant des parts) et retraits (associés sortants vendant leurs parts). Une collecte en panne se manifeste lorsque les souscriptions s’effondrent sur plusieurs trimestres consécutifs, tandis que les rachats massifs surviennent lorsque les demandes de retrait excèdent largement les capacités d’absorption du fonds.

Ce déséquilibre s’observe dans les rapports trimestriels : un délai d’exécution des retraits qui s’allonge de quelques semaines à plusieurs mois, ou l’apparition d’une décote significative sur le marché secondaire où les parts se négocient bien en-dessous de leur valeur théorique.

_

Pourquoi est-ce un danger ?

Une collecte qui s’assèche traduit un déficit de confiance : rendement dégradé, stratégie peu lisible, gouvernance instable ou patrimoine hors-marché. Les retraits massifs créent une tension de liquidité immédiate, forçant la gestion à mobiliser la trésorerie puis à vendre dans l’urgence, souvent avec décote. La contrainte peut conduire à céder les meilleurs actifs (les seuls liquides), laissant au portefeuille un résidu de moindre qualité et amplifiant la spirale.

Dans les situations extrêmes, les retraits peuvent être suspendus plusieurs trimestres, transformant temporairement la SCPI en actif illiquide et rendant la sortie impossible même en cas de besoin urgent. Certes, la SCPI est un investissement de très long terme, mais l’investisseur exigeant doit anticiper et surveiller la dynamique de collecte et le fonctionnement du marché secondaire des parts, véritables indicateurs avancés de la santé perçue du véhicule.

Nos experts vous accompagnent pour comprendre les risques des SCPI avant d’investir.

Nos spécialistes mettent leur expertise à votre disposition et vous conseillent sur la meilleure stratégie à adopter afin de limiter les risques liés à votre investissement en Société Civile de Placement Immobilier.

La plateforme SCPI-Online vous accompagne pour investir votre capital de manière éclairée et optimiser vos revenus potentiels.

Retrouvez notre guide de 20 pages à télécharger gratuitement ou profitez d’un rendez-vous de 15 minutes d’expertise SCPI, gratuitement et sans engagement

Danger n°5 : gouvernance passive face aux transformations du marché

En quoi cela consiste-t-il ?

Une gouvernance passive se caractérise par l’absence de réactivité stratégique face aux mutations profondes du marché immobilier. Elle se manifeste par un patrimoine figé dans sa composition initiale, des arbitrages rares ou inexistants, une communication minimale sur la vision long terme, et une stagnation des indicateurs de performance relative par rapport aux concurrents.

Concrètement, une SCPI à gouvernance passive conserve année après année le même type d’actifs, dans les mêmes zones géographiques, avec les mêmes locataires, sans réelle évolution face aux disruptions majeures que connaît l’immobilier : digitalisation, télétravail, normes environnementales, évolution des modes de consommation.

_

Pourquoi est-ce un danger ?

Le marché tertiaire subit une mutation profonde : télétravail hybride qui réduit la demande de bureaux standards, bascule du commerce vers l’omnicanal, exigences environnementales excluant progressivement les actifs énergivores. Une SCPI qui n’anticipe pas ces transformations laisse son patrimoine se déprécier structurellement et se retrouve enfermée dans une obsolescence lente au gré des départs des locataires.

L’investisseur avisé doit vérifier l’existence d’un plan de repositionnement explicite et vérifiable, qu’il soit insufflé par la société de gestion ou par le conseil de surveillance.

Danger n°6 : taux d'endettement trop élevé dans un contexte de taux croissants

En quoi cela consiste-t-il ?

Certaines SCPI utilisent l’effet de levier bancaire pour amplifier leur capacité d’investissement : emprunter 30% du prix d’un actif permet d’acquérir davantage d’immeubles avec les mêmes fonds propres, et donc théoriquement d’augmenter le rendement global si le taux de rendement locatif excède le coût de la dette.

Un taux d’endettement devient problématique lorsqu’il dépasse durablement 40% de la valeur du patrimoine, particulièrement dans un environnement de taux d’intérêt élevés. Ce ratio s’apprécie en rapportant l’encours total des dettes bancaires à la valeur vénale du patrimoine immobilier.

_

Pourquoi est-ce un danger ?

Le levier amplifie autant la performance que la dégradation. Avec des taux bas, financer à 1,5% des actifs rapportant 5% crée de la valeur ; avec des taux à 4 à 5%, le coût de la dette peut dépasser le rendement net, ce qui érode la distribution.

La collecte ou la décollecte influencent directement le levier, puisqu’une SCPI peut choisir de réduire son endettement en acceptant la collecte sans acquérir de nouveaux biens. Cette dépendance à la collecte, ou à la décollecte peut créer des effets de bord.

En cas de dépassement des ratios d’endettement négociés avec les banques, ces dernières peuvent exiger des renégociations de taux ou des remboursements anticipés, ce qui peut forcer des cessions d’actifs en marché dégradé.

Danger n°7 : concentration excessive sur un seul gros locataire

En quoi cela consiste-t-il ?

La diversification locative constitue un principe fondamental de prudence dans la gestion immobilière. Il n’existe pas de règle stricte, mais la concentration peut être jugée excessive lorsqu’un seul locataire représente plus de 15% des loyers totaux de la SCPI, ou lorsque les cinq premiers locataires dépassent 40% des revenus.

Cette situation survient généralement lors d’acquisitions d’actifs importants mono-locataires : sièges sociaux, plateformes logistiques dédiées, centres commerciaux à enseigne unique. Elle peut aussi résulter d’une stratégie délibérée de ciblage de grands comptes, jugés plus solvables et stables.

_

Pourquoi est-ce un danger ?

Cette dépendance annule l’un des atouts des SCPI : le principe de diversification.

Une défaillance, une renégociation agressive ou un départ peut faire disparaître instantanément une part importante des loyers, impactant mécaniquement la distribution et plaçant la société de gestion en position de faiblesse lors des renouvellements.

Un actif mono-locataire proche de la vacance se revend presque toujours avec une décote substantielle, faute d’acheteurs prêts à assumer le repositionnement.

Il convient d’être plus tolérant avec les SCPI récentes en phase de forte collecte : il est logique que leur patrimoine soit initialement concentré sur quelques locataires, l’enjeu étant de savoir diversifier.

Danger n°8 : valorisation d'expertise datée ou complaisante

En quoi cela consiste-t-il ?

La valeur des parts d’une SCPI repose sur des expertises immobilières périodiques réalisées par des cabinets spécialisés indépendants. Ces expertises déterminent la valeur vénale de chaque actif du patrimoine, et par agrégation, la valeur de reconstitution de la SCPI.

Une valorisation devient suspecte lorsque les expertises sont réalisées à fréquence trop espacée (au-delà des cinq ans réglementaires pour certains actifs), lorsqu’elles restent anormalement stables malgré des évolutions significatives du marché environnant, ou lorsque le cabinet d’expertise entretient des relations commerciales étroites avec la société de gestion.

_

Pourquoi est-ce un danger ?

Une valorisation trop optimiste fabrique une illusion : le prix affiché ne reflète pas le prix réalisable. Les nouveaux investisseurs souscrivent alors sur la base d’une valeur surévaluée, réduisant leur rendement et augmentant le risque de baisse ultérieur.

Lorsque le marché corrige après plusieurs années d’inflation immobilière, la remise à niveau peut être violente (-10% à -20%). Mieux vaut une SCPI qui a accepté la mise à jour de ses prix qu’une SCPI qui maintient une apparence de stabilité alors que l’ensemble du marché a décroché.

Danger n°9 : communication excessive sur les engagements ESG sans substance

En quoi cela consiste-t-il ?

L’investissement responsable est devenu un argument commercial majeur pour les SCPI. Certaines multiplient les communications sur leurs engagements environnementaux, sociaux et de gouvernance (ESG), sans que cela ne se reflète dans l’état du patrimoine.

Ce décalage se repère en confrontant la communication institutionnelle, souvent valorisante, aux données factuelles du patrimoine : répartition réelle des classes énergétiques, budget effectivement alloué aux travaux de rénovation thermique, pourcentage d’actifs réellement certifiés HQE ou BREEAM…

_

Pourquoi est-ce un danger ?

Une SCPI lourdement exposée à des immeubles mal classés fait face à un cumul de risques : désaffection des locataires, investissements massifs pour la mise aux normes et décote structurelle croissante en cas de besoin de céder un immeuble.

Une communication verte non suivie d’investissements (“greenwashing”) signale une gouvernance opportuniste et court-termiste. Un investisseur exigeant privilégiera les SCPI démontrant, chiffres à l’appui, un plan opérationnel de transition plutôt qu’un discours générique.

Danger n°10 : collecte trop forte et dilutive du rendement

En quoi cela consiste-t-il ?

Paradoxalement, une collecte excessive peut être aussi problématique qu’une collecte insuffisante. Ce phénomène survient lorsqu’une SCPI attire des centaines de millions d’euros sur une courte période, gonflant rapidement sa capitalisation sans que la société de gestion dispose du temps et des opportunités pour investir judicieusement ces sommes.

Cette situation se repère à travers plusieurs indicateurs : un taux de trésorerie anormalement élevé (au-delà de 15% de la capitalisation pendant plusieurs trimestres), un délai de jouissance allongé imposé aux nouveaux souscripteurs (période pendant laquelle ils ne perçoivent pas de dividendes), ou encore une baisse progressive du taux de distribution malgré la stabilité du TOF et des autres fondamentaux.

_

Pourquoi est-ce un danger ?

Une collecte trop importante et trop rapide force des investissements précipités : achats en emplacement secondaire, critères assouplis, prix trop élevés. La trésorerie en attente (rémunérée bien en dessous des rendements cibles) dilue mécaniquement la performance, ce qui pénalise surtout les associés historiques.

En outre, la croissance rapide accroît la complexité opérationnelle (recrutement, contrôles, sourcing), une croissance que les jeunes sociétés de gestion ne savent pas forcément bien gérer.

L’investisseur aguerri doit surveiller le rythme de croissance des encours, et ne pas oublier que le patrimoine d’une très jeune SCPI aura probablement beaucoup changé deux ou trois ans plus tard.

Ne vous privez pas d’un conseil professionnel

Il existe aujourd’hui plus de 200 SCPI aux profils radicalement différents, certaines très prometteuses, d’autres présentant des risques cachés. Pour un investisseur particulier, il est très difficile de faire le tri.

Le réel danger réside dans la précipitation et dans un choix trop hâtif majoritairement fondé sur des documents flatteurs, sans réelle investigation.

Le conseil et la sélection opérés par les experts Fiducial sont gratuits : analyse de votre portefeuille existant, sélection rigoureuse des SCPI les plus saines et les mieux adaptées à vos projets, optimisation du mode de détention…

Avant d’engager le moindre capital, contactez nos conseillers !

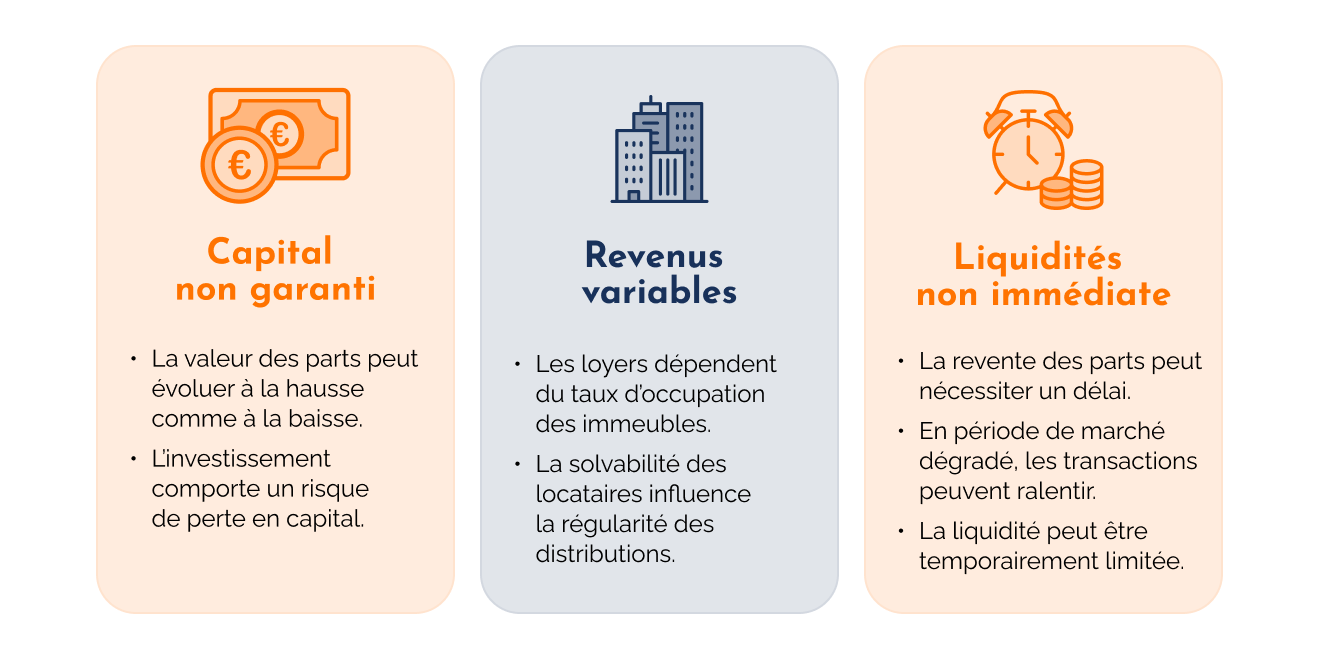

Avertissement

La valeur d’un investissement peut varier, tout comme les revenus qui y sont attachés.

L’investissement dans une SCPI ne bénéficie d’aucune garantie en capital ni en termes de performances.

Il s’agit d’un placement à long terme avec une recommandation de conserver les parts pendant une période d’au moins 8 ans.

S’agissant d’un investissement immobilier, la liquidité du placement peut être limitée. Le rachat des part peut être soumis à des réserves.

Contactez un conseiller SCPI Online pour obtenir plus d’informations et trouver la SCPI qui vous convient.