En résumé dans cet article :

- Marchés actions : valorisations très élevées et rendement/risque peu attractif pour 2026.

- Obligations : taux élevés mais risque réel important, rendement réel limité.

- Monétaire : rendements de nouveau faibles, taux réels négatifs après inflation/fiscalité.

- SCPI (pierre-papier) : adaptée au cycle actuel comme valeur refuge ; revenus réguliers issus de loyers.

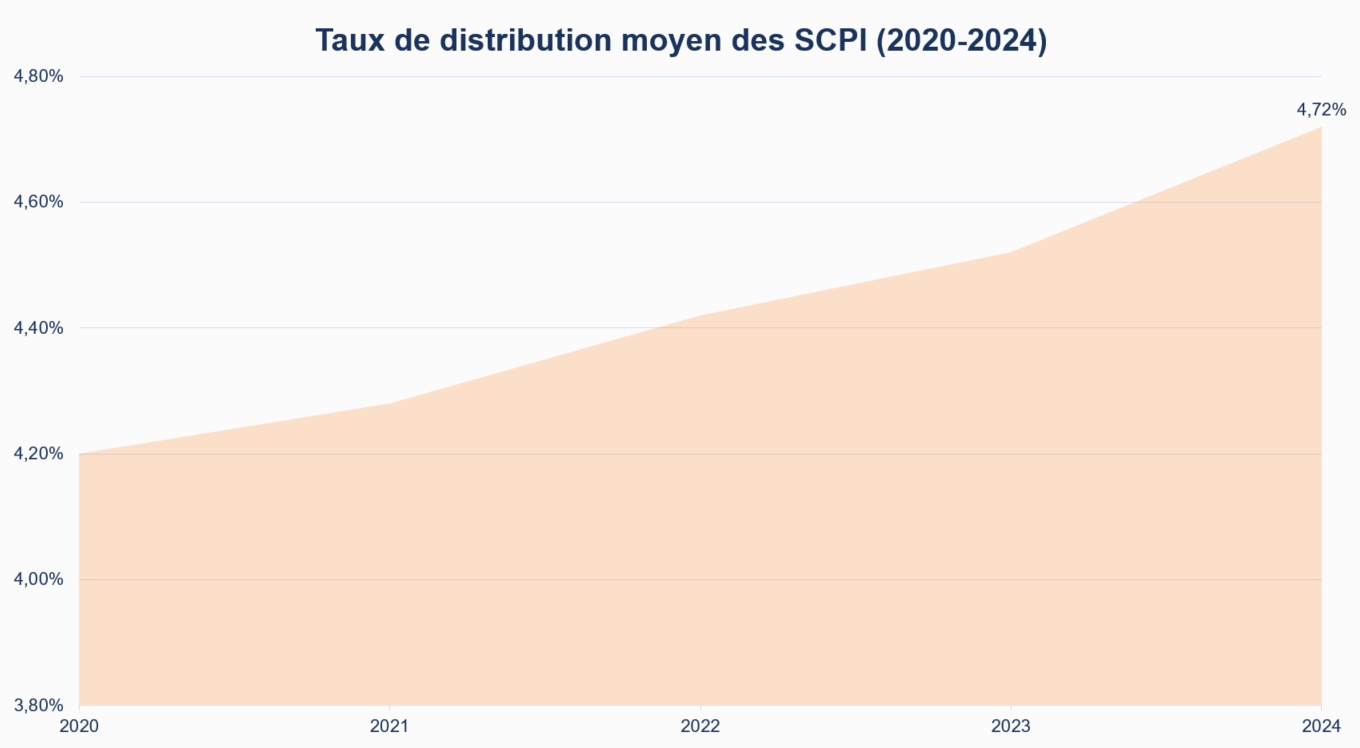

- Valeurs de parts SCPI ont baissé récemment, mais distribution reste solide (~4,5–4,7 %).

- SCPI nouvelles spécialisées offrent orientations diversifiées (logistique, santé, etc.).

- Allocation conseillée : 20–30 % en SCPI dans un portefeuille bien diversifié.

- SCPI requièrent horizon long terme (≥ 8–10 ans) et tolérance à une liquidité parfois faible.

En cette fin 2025, avec des marchés actions au sommet, des dettes publiques hors de contrôle, et des relations internationales difficiles, la question n’est plus « où obtenir le plus de rendement », mais comment préserver son capital sans sacrifier le rendement réel.

Nous vous proposons un tour d’horizon des grandes classes d’actifs et de leurs perspectives 2026.

📈 Actions : des valorisations très tendues

Après deux années d’euphorie dopée à la technologie, les marchés actions abordent la fin d’année à des niveaux élevés.

En octobre 2025, le S&P 500 se négocie autour d’un PER de 31, bien au-dessus de sa moyenne historique de 16.

🔔 Pour rappel : Le PER désigne le rapport entre les bénéfices des entreprises et leur capitalisation boursière. Un PER de 31 signifie par exemple que le marché s’échange à 31 années de bénéfices.

La hausse repose quasi exclusivement sur les Magnificent Seven, ces géants de la tech utilisant ou permettant l’intelligence artificielle, qui concentrent désormais plus d’un quart de la capitalisation américaine.

—

Le marché est-il trop cher ? Il serait malvenu de parler d’une bulle spéculative tant les progrès technologiques sont indéniables. Cependant, les valorisations sont très exigeantes, et peu soutenues par des gains réels de croissance. Le risque est celui d’une désillusion dès le moindre ralentissement de la dynamique liée à l’intelligence artificielle, ce qui entraînerait un retour progressif aux multiples historiques.

—

En Europe, les valorisations sont plus raisonnables, mais reflètent une économie molle : la Banque Centrale Européenne (BCE) anticipe une croissance de 0,9 % en 2025, 1,2 % en 2026 et 1,3 % en 2027. Le continent reste par ailleurs étroitement corrélé aux marchés américains : il subit souvent les baisses sans bénéficier pleinement des hausses, dans un contexte de tensions protectionnistes entre grandes puissances dont l’Europe est plus souvent victime que gagnante.

—

Dans ces conditions, le couple rendement/risque des actions nous semble défavorable en 2026 pour un investisseur patrimonial cherchant stabilité et visibilité. La classe d’actifs a évidemment toute sa place dans un portefeuille orienté sur le long terme, mais peinera, selon nous, à offrir une nouvelle belle année.

📜 Obligations : un rendement/risque asymétrique

Après deux ans d’un resserrement monétaire historique (le taux directeur de la BCE a bondi de 0,5 % en 2022 à 4,5 % en 2024) les taux ont entamé un cycle de baisse, un mouvement qui devrait continuer en 2026.

—

Les taux longs, en revanche, n’accompagnent pas la baisse des taux courts en cette fin 2025. Le marché obligataire retrouve même des rendements élevés jamais vus depuis plus de 10 ans. L’OAT 10 ans (dette publique) française rémunère autour de 3,5 %, tandis que les obligations d’entreprises de qualité offrent 4 % à 5 %.

Les fonds en euros, compartiment défensif de l’assurance-vie, devraient quant à eux délivrer 2 % à 3 % en 2026.

—

Mais cette embellie reste cosmétique : la remontée des taux traduit surtout la remontée du risque crédit. Les États et entreprises voient leurs coûts de financement grimper, reflétant la probabilité de défaut. C’est ainsi que la France, malgré une note A+, emprunte aux taux d’un émetteur BBB+, soit trois crans en-dessous…

👉 Résultat : si le rendement nominal séduit, le rendement réel ajusté au risque reste décevant.

—

S’y ajoute un autre point d’attention, structurel aux obligations : l’absence d’indexation à l’inflation, qui érode silencieusement le pouvoir d’achat de l’épargnant. Les revenus versés par une obligation ne progressent jamais (contrairement à un loyer par exemple).

Seules les obligations de courte maturité, moins sensibles au risque de crédit, conservent aujourd’hui un véritable intérêt tactique dans une allocation patrimoniale.

💵 Monétaire : un refuge temporaire, pas une stratégie

Les placements monétaires (Livret A, LDDS, fonds monétaires, comptes à terme…) ont offert un bon rapport rendement / risque aux épargnants en 2024 et 2025, avec des rendements compris entre 2 % et 3 %.

Mais la détente progressive des taux directeurs change la donne : en 2026, ces produits devraient retomber autour de 1 % à 2 %, soit des taux réels à nouveau négatifs une fois l’inflation et la fiscalité déduites.

Certes, le monétaire conserve toujours une utilité : il sert de support d’attente avant un investissement, un prélèvement des impôts, une échéance majeure…

Mais il ne peut s’intégrer durablement dans une stratégie. Y rester trop longtemps revient à immobiliser son capital dans une classe d’actifs au rendement réel négatif, au moment même où d’autres segments (notamment la pierre-papier) offrent – selon nous – un meilleur rapport rendement / risque.

🏢 La pierre-papier : la valeur refuge bien adaptée au cycle actuel

Après deux années de correction, l’immobilier commercial va débuter 2026 sur des bases assainies.

🔔 Pour mémoire, les Sociétés Civiles de Placement Immobilier (SCPI) permettent d’accéder, dès quelques centaines d’euros, à des parts de portefeuilles immobiliers gérés par des professionnels : bureaux, logistique, santé, éducation, commerces…

Les SCPI permettent donc de percevoir des loyers tirés d’un parc immobilier tangible, sans aucun effort de gestion pour l’investisseur.

Ces deux dernières années, les valeurs moyennes des SCPI ont reculé de 10 % en 2023 et de 6 % en 2024 selon les chiffres compilés par l’ASPIM-IEIF. Cette baisse de valeur n’a pas perturbé le versement des loyers : les SCPI ont distribué 4,52 % en 2023 et 4,72 % en 2024. Le taux de distribution (TD) est l’indicateur le plus important, car la SCPI est un placement de rente par excellence. Il convient évidemment d’être sélectif. De nombreuses SCPI affichent désormais des rendements supérieurs à 5 %.

—

Des SCPI nouvellement créées visent la spécialisation opportuniste : cabinets médicaux, les salles de sport ou les actifs liés à l’éducation ou encore la logistique. La classe d’actifs est riche et permet de nombreuses orientations. En outre, la détente monétaire soutient mécaniquement les valeurs d’actifs, ce qui limite le risque de nouvelle réévaluation de valeur à la baisse.

L’histoire des cycles montre que les meilleures performances en SCPI s’obtiennent justement à l’issue des corrections, lorsque les taux se détendent et que la collecte revient progressivement et sainement.

—

Au milieu de fortes tensions géopolitiques, la SCPI propose ce qu’elle a toujours été : un investissement patient, local, tangible et rémunérateur, ce qui nous semble parfaitement aligné avec les enjeux de 2026.

Nous considérons qu’une exposition de 20 à 30 % en SCPI dans un portefeuille diversifié (contenant déjà des actions et obligations) permet de stabiliser l’ensemble grâce aux loyers réguliers, sans trop réduire la liquidité globale du patrimoine.

Bien sûr, le placement a ses contraintes. Il nécessite un temps long (au moins 8 à 10 ans), et demande de tolérer une liquidité parfois faible. Et comme tout placement, il présente un risque de perte en capital.

—

Un projet d’investissement en SCPI ? Profitez de 15 minutes d’expertise SCPI, gratuitement et sans engagement

Ces articles peuvent vous intéresser

-

Investir dans l’immobilier avec 500 € par mois : 5 solutions analysées

Inspiré par notre article sur la répartition budgétaire, vous parvenez à dégager une capacité d’épargne de 500 € par mois Plutôt que de le dépenser ou de le déposer sur un livret, vous envisagez de le placer dans l’immobilier. Bon réflexe : c’est un excellent moyen d’obtenir des revenus complémentaires réguliers et de préparer votre avenir. Mais comment faire concrètement ? Où placer cet argent ? Voici un état des lieux des solutions existantes. NB : toutes les solutions présentées ici présentent un risque en capital.2 avril 2025 -

SCPI vs LMNP en 2026 : quel investissement choisir ?

Afin de déterminer quel investissement à sous-jacent immobilier choisir entre les Sociétés Civiles de Placement Immobilier (SCPI) de rendement et le statut de Loueur Meublé Non Professionnel dit LMNP (Résidences avec Services pour étudiants, seniors, Hommes d’affaires, de tourisme), il convient au préalable de détailler les caractéristiques propres à chacun. Nous mettrons donc en avant les différents avantages et risques de ces placements afin de déterminer le gagnant du Match SCPI VS LMNP.5 janvier 2026 -

SCPI : 3 pièges trop fréquents à éviter

L’investissement en SCPI séduit de plus en plus d’épargnants, attirés par la promesse de revenus réguliers et d’une diversification immobilière accessible. Mais derrière cet engouement, certaines pratiques peuvent sérieusement compromettre la performance à long terme. Voici trois erreurs que commettent encore trop souvent les investisseurs particuliers.30 octobre 2025 -

SCPI et déclaration d’impôts 2025 : comment déclarer ?

Les SCPI sont des véhicules fiscalement transparents : les loyers collectés par la SCPI ne sont pas imposés au niveau de la SPCI, mais au niveau des associés au prorata des parts détenues par chacun. Nous ne reviendrons pas sur les principes de l’imposition des revenus SCPI : pour en savoir davantage sur les taux et les optimisations possibles, reportez-vous à notre article sur la fiscalité des SCPI. Dans cet article, nous passons à la pratique : comment et où déclarer les revenus des SCPI ? Nous vous proposons également en fin d'article le téléchargement gratuit de notre <a href="#guide-fiscalite">guide sur la fiscalité des SCPI</a>.19 décembre 2025

Avertissement

La valeur d’un investissement peut varier, tout comme les revenus qui y sont attachés.

L’investissement dans une SCPI ne bénéficie d’aucune garantie en capital ni en termes de performances.

Il s’agit d’un placement à long terme avec une recommandation de conserver les parts pendant une période d’au moins 8 ans.

S’agissant d’un investissement immobilier, la liquidité du placement peut être limitée. Le rachat des part peut être soumis à des réserves.

Contactez un conseiller SCPI Online pour obtenir plus d’informations et trouver la SCPI qui vous convient.