Recevoir un héritage n’est jamais neutre.

La peine domine, mais la responsabilité financière surgit immédiatement.

Et c’est souvent dans cet entre-deux que naît une forme d’angoisse: comment placer intelligemment une somme qui, symboliquement, représente bien plus que de simples chiffres ?

Car la question « Que faire de cet héritage ? » n’est jamais simplement financière. Elle a un volet psychologique très fort.

Et la meilleure réponse n’est pas celle qui maximise un rendement potentiel, mais celle qui apaise, qui stabilise, qui transforme un capital ponctuel en patrimoine utile.

La peur de mal faire

Lorsque l’argent n’a pas été gagné, mais transmis, le rapport émotionnel change.

Un héritage représente parfois toute une vie d’efforts.

L’héritier ne souhaite pas “abîmer” le capital. Il craint de choisir un mauvais placement, de regretter dans quelques années, de décevoir symboliquement la personne décédée…

S’y ajoute la peur, légitime, de suivre un conseiller dont les objectifs commerciaux ne coïncident pas toujours avec ceux de l’héritier.

Il n’est pas rare que l’héritier s’interdise certains investissements, craignant de trahir la mémoire du défunt.

On comprend alors pourquoi l’immobilier direct, la Bourse ou les cryptos ne sont pas des choix évidents juste après un décès.

Il faut un véhicule patrimonial qui désamorce la charge émotionnelle, tout en répondant à l’exigence morale de « bien faire », notamment par un bon compromis entre potentiel de rendement et risque.

Les solutions classiques sont rarement optimales

Placer l’héritage sur un Livret A sur un fonds en euros semble logique : sécurité et liquidité maximales, aucune décision de gestion à prendre.

Mais c’est le paradoxe : trop de passivité génère de l’insatisfaction et de la culpabilité.

Avec des taux rarement supérieurs à 2%, l’argent rapporte moins que l’inflation. L’héritier peut se reprocher de “ne rien faire”, et se sentir coupable de laisser ce capital s’évaporer par son inaction.

Autre alternative courante : acheter un appartement pour « placer l’héritage ».

En pratique, c’est souvent une source de stress :

- locataires à gérer,

- risques d’impayés,

- travaux périodiques,

- taxes et charges à payer,

- comptabilité,

- liquidité quasiment nulle…

Beaucoup réalisent trop tard qu’ils n’ont pas l’âme d’un bailleur immobilier. C’est presque un métier à part entière !

Le tout pour un rendement net qui dépasse à peine celui des produits sans risque.

Les actions, ETF ou supports dynamiques peuvent être très pertinents pour développer un patrimoine à long terme, mais rarement juste après un héritage.

Quand un capital lourd de valeur symbolique perd 10 % en quelques semaines, la culpabilité surgit. Surtout lorsque l’on a jamais été confronté à la volatilité, ou uniquement avec de telles sommes plus modestes.

Quant aux gestions pilotées proposées par les banques privées, elles peuvent constituer une solution simple pour déléguer la gestion de son capital. Néanmoins, elles s’accompagnent souvent de frais relativement élevés qui peuvent, sur le long terme, peser sur la performance. Dans certains cas, le rendement obtenu peut ainsi rester en retrait par rapport à la progression des marchés.

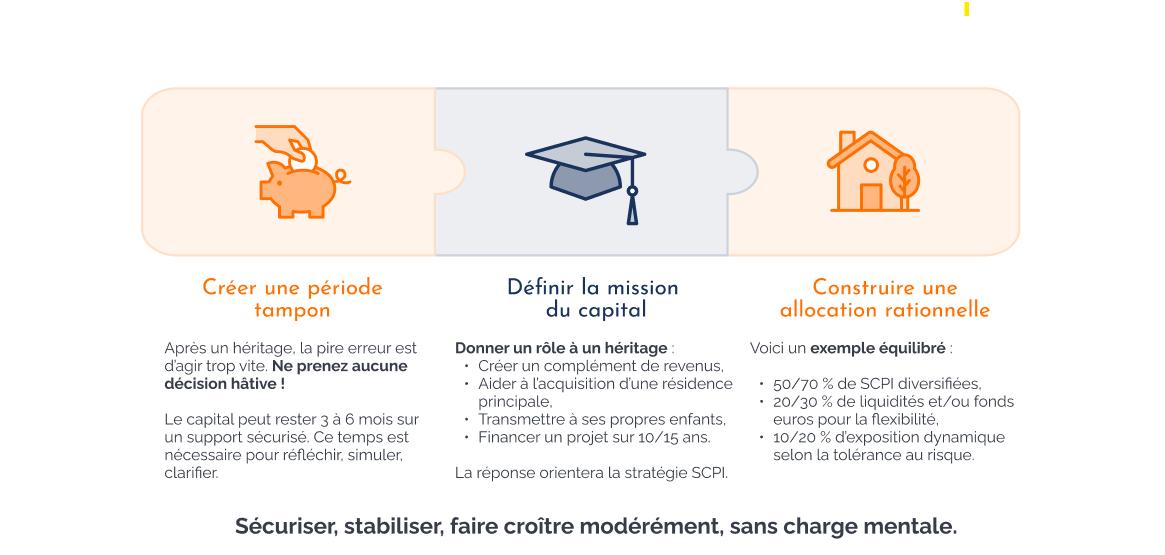

Alors, quel placement pour placer un héritage ?

Idéalement un héritier recherche un véhicule qui sécurise l’esprit, rapporte régulièrement avec une faible volatilité, et ne demande aucune décision opérationnelle.

C’est exactement l’objectif des SCPI.

Pourquoi les SCPI sont l’option la plus psychologiquement intelligente pour un héritage

Les SCPI (Sociétés Civiles de Placement Immobilier) sont des placements conçus pour produire un rendement immobilier sans aucune gestion de la part de l’investisseur.

Elles représentent des parts d’un parc immobilier mutualisé, géré par des professionnels et qui rapportent des loyers.

Mais leur bénéfice va bien au-delà de la mécanique immobilière. Pour un héritier, l’investissement en SCPI a quatre vertus.

👉 1. Un rendement potentiel régulier faiblement volatil.

Les SCPI distribuent un revenu trimestriel ou mensuel, sans fluctuations quotidiennes comme en Bourse.

Bien sûr, le capital n’est pas garanti, puisque la valeur de la part dépend directement de celle du parc immobilier, évalué périodiquement par un expert indépendant.

De même, les loyers varient également au gré des loyers payés par les locataires et des charges d’entretien du parc immobilier. Il existe donc un risque, mais il est transparent et facilement compréhensible.

Pour un héritier, cette stabilité n’est pas seulement financière. Elle est émotionnelle. Elle crée un sentiment de continuité : le capital transmis continue de produire, de façon visible, comme si le défunt fournissait ces revenus.

👉 2. Une délégation intégrale de la gestion.

Pour mémoire, en investissant dans une SCPI, l’héritier n’a rien à faire :

- pas de locataire à gérer,

- pas d’agence à contrôler,

- pas de travaux à piloter…

Tout est opéré par la société de gestion.

Dans un moment où l’on a besoin de simplifier, les SCPI sont un outil qui enlève du poids, au lieu d’en ajouter.

👉 3. Une diversification immédiate.

Une seule part de SCPI donne accès à des dizaines, parfois des centaines d’immeubles : immobilier de santé, logistique, commerces, bureaux, hôtels, actifs européens…

Cette diversification réduit le risque porté par un seul actif. C’est exactement ce que recherche un héritier : protéger un capital symbolique.

Les parts ne sont pas garanties en capital, mais la diversification contribue à éviter les à-coups, chaque typologie de bien ayant son propre cycle.

👉 4. Une logique alignée avec la notion de la transmission.

L’héritage est un acte intergénérationnel.

Les SCPI aussi : la durée moyenne de détention dépasse les 30 ans.L’actif n’a pas à être arbitré, il s’auto-entretient. La société de gestion procède aux travaux, aux arbitrages, à l’évolution du parc.

En outre, les SCPI se prêtent bien à la transmission (via le démembrement, l’assurance-vie…).

Voyons maintenant concrètement comment les intégrer dans votre stratégie de placement d’un héritage.

Comment investir un héritage en SCPI sans se tromper ?

Rappelons toutefois qu’un capital investi en SCPI a vocation à produire des revenus réguliers sur le long terme, mais sans garantie de capital ni de rendement. L’investissement en SCPI est considéré comme peu liquide en raison de l’inexistence ou étroitesse du marché à certaines périodes. La Société de Gestion ne peut alors garantir ni le retrait, ni le remboursement. La valeur du capital investi peut varier, à la hausse comme à la baisse, tout comme les revenus qui y sont attachés.

Un portefeuille de SCPI peut être acquis de multiples façons

Vient ensuite le choix du mode de détention, une étape souvent négligée alors qu’elle conditionne l’efficacité de l’investissement.

- La détention en direct, en pleine propriété, reste la voie la plus répandue, mais elle expose rapidement à une fiscalité importante. Les foyers dont le taux marginal dépasse 30 % ont intérêt à l’éviter.

- L’assurance-vie apporte un cadre bien plus doux : les revenus des SCPI y bénéficient d’une fiscalité allégée et l’enveloppe simplifie la transmission grâce à des abattements généreux. Les SCPI seront présentes dans un contrat d’assurance-vie sous forme d’unités de compte.

- La nue-propriété s’adresse aux héritiers qui n’ont pas besoin de revenus immédiats. En échange d’un renoncement aux loyers pendant un nombre d’années défini, l’investissement se fait alors avec une décote. Cette dernière se réduit avec le temps sans frottement fiscal jusqu’au remembrement et à la perception des revenus. Cela en fait une solution sereine pour ceux qui souhaitent faire croître un capital sans l’exploiter.

Reste enfin la piste de la SCI, souvent la plus adaptée lorsque plusieurs membres d’une famille doivent avancer ensemble. La structure offre un terrain neutre, aux règles de gouvernance clarifiées, ce qui évite que la gestion du patrimoine ne devienne un motif de discorde. Une manière, en somme, de préserver l’harmonie tout en donnant de la cohérence à l’héritage investi.

Pour toutes ces raisons, la SCPI est selon nous une excellente réponse au placement d’un héritage. Contactez-nous sans engagement pour une proposition personnalisée.

Ces articles pourraient vous intéresser

-

3 moyens d’optimiser transmission et succession grâce aux SCPI

Investir en SCPI, c’est aussi disposer d’un outil très flexible pour faciliter sa stratégie de transmission et de succession. Et nous allons voir que l’intérêt n’est pas uniquement financier ! <iframe width="560" height="315" src="https://www.youtube.com/embed/lIK85cvgNnU?si=y4CCHT3gKL4l2cMZ" title="YouTube video player" frameborder="0" allow="accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture; web-share" allowfullscreen></iframe>6 février 2025 -

8 facteurs principaux qui vous empêchent d’épargner

Quels sont les biais cognitifs qui freinent notre capacité à construire sereinement notre patrimoine ? Lorsque vous passez à l’action ou souhaitez donner du sens à un évènement, le cerveau va intervenir dans la prise de décision. Cette dernière est altérée par des biais cognitifs. Il existe 250 biais cognitifs, généralement liés à la motricité, la mémoire, l’attention… Abordons ici l’effet du cerveau sur notre propension à épargner.16 juillet 2025 -

Acheter des SCPI : nos réponses à vos questions

Depuis 2013, le Portail SCPI-online.com accompagne les épargnants français et expatriés dans l'achat de parts de SCPI. Retrouvez ici nos réponses à vos principales interrogations concernant l’achat des parts de SCPI.24 juillet 2025

Avertissement

La valeur d’un investissement peut varier, tout comme les revenus qui y sont attachés.

L’investissement dans une SCPI ne bénéficie d’aucune garantie en capital ni en termes de performances.

Il s’agit d’un placement à long terme avec une recommandation de conserver les parts pendant une période d’au moins 8 ans.

S’agissant d’un investissement immobilier, la liquidité du placement peut être limitée. Le rachat des part peut être soumis à des réserves.

Contactez un conseiller SCPI Online pour obtenir plus d’informations et trouver la SCPI qui vous convient.