Les faillites récentes de plusieurs plateformes de crowdfunding immobilier (October, Korekraf, Weseed) ont créé une inquiétude compréhensible dans le secteur de l'investissement immobilier.

Certains épargnants se demandent légitimement si les SCPI présentent des risques similaires.

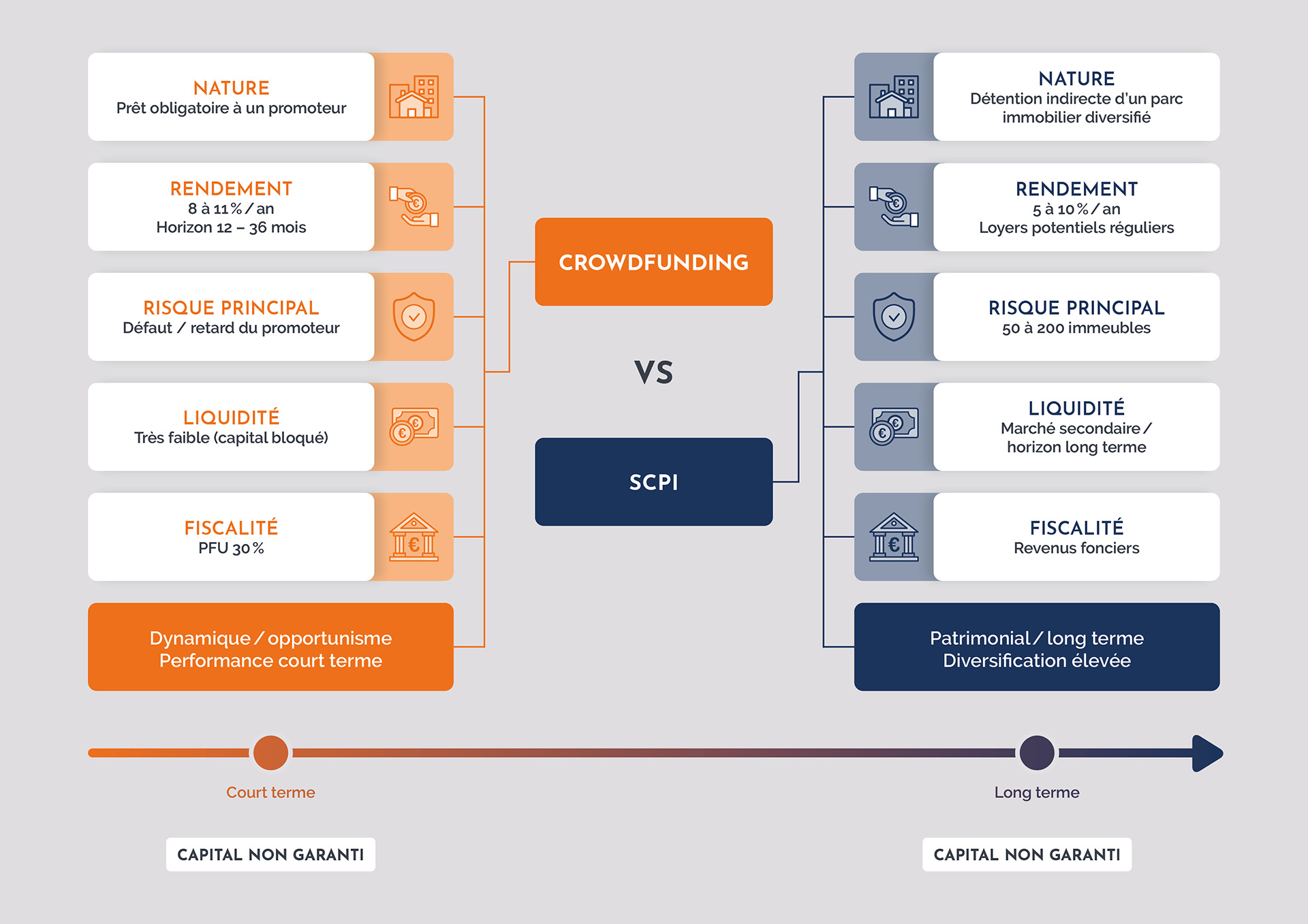

Rassurons d'emblée : SCPI et crowdfunding immobilier sont deux produits fondamentalement différents, tant par leur nature juridique que par leur modèle économique.

La confusion vient d'une apparence trompeuse : les deux permettent d'investir dans l'immobilier avec des tickets d'entrée accessibles.

Mais là s'arrête la ressemblance.

En crowdfunding, vous prêtez de l'argent pour financer une opération ponctuelle (promotion immobilière),

En SCPI, vous devenez propriétaire d'une quote-part d'un patrimoine immobilier locatif durable.

Détaillons le fonctionnement de ces deux véhicules.

Le crowdfunding immobilier : prêter pour financer une opération immobilière

Le crowdfunding immobilier (ou “financement participatif”) consiste le plus souvent à prêter de l’argent à un acteur (promoteur, marchand de biens…) pour financer une opération précise : acquisition d’un terrain, financement de l’architecte et des travaux, etc.

La forme juridique varie selon les plateformes et les opérations (prêt ou obligations) mais l’idée économique est la même : l’investisseur est dans une logique de créancier, pas de propriétaire d’immobilier.

- Acheter un terrain ou obtenir des droits d’exploitation.

- Financer les études, l’architecte, la commercialisation, puis les travaux.

- Revendre l’immeuble une fois construit, en bloc ou en lots.

Le bénéfice du promoteur dépend donc de l’écart entre ses coûts et le chiffre d’affaires obtenu par la vente.

Le crowdfunding intervient parce que l’opération a besoin de fonds en amont ou de fonds complémentaires : la banque ne finance pas tout, ou finance sous conditions.

D’où vient le rendement ?

Le rendement annoncé (généralement, de 6 à 12% annuels) correspond à des intérêts versés par le promoteur au prêteur. Ce rendement ne provient pas de loyers, mais de la capacité du porteur de projet à rembourser (souvent au moment de la vente des lots, de la livraison, ou d’un refinancement).

Les risques du crowdfunding immobilier

Le risque principal est un risque de crédit : le porteur de projet peut ne pas rembourser à temps… ou ne pas rembourser du tout.

Les causes typiques de difficulté :

À noter : la durée affichée est souvent courte (1 à 3 ans), mais des prorogations sont la norme. Pour l’investisseur, ça signifie immobilisation plus longue et incertitude accrue.

Le rang du prêt, un facteur sous-estimé dans l’analyse des risques

Dans de nombreux montages, le financement participatif peut être plus junior que la dette bancaire, c’est-à-dire remboursé après la banque.

C’est une des raisons pour lesquelles ces financements existent : ils peuvent servir de couche complémentaire dans le plan de financement et faciliter l’obtention ou l’optimisation du crédit bancaire.

Si les choses se passent mal (retard, vente à prix inférieur qu’anticipé…), les investisseurs les plus juniors peuvent absorber une part importante de la perte avant les créanciers prioritaires.

Les fonds levés sont souvent utilisés comme garantie complémentaire pour sécuriser le financement bancaire, ce qui explique à la fois le taux attractif proposé, mais aussi le grand nombre de retards et de défauts de paiement.

La sous-évaluation de ces risques est l’une des causes des défaillances constatées sur certaines plateformes au cours des années 2024 et 2025.

Les SCPI : acheter des parts d’une société qui détient un parc locatif

Une SCPI (Société Civile de Placement Immobilier) collecte l’épargne de nombreux investisseurs pour acheter et gérer un patrimoine immobilier, le plus souvent professionnel (bureaux, commerces, santé, logistique, hôtellerie, résidentiel géré, etc.). En achetant des parts, vous devenez associé d’une société civile qui détient ces immeubles.

Les revenus distribués viennent principalement :

- Des loyers encaissés.

- Très marginalement, des revenus de placement de la trésorerie résiduelle.

- Moins les charges (travaux, taxes, frais).

- Moins les frais de gestion.

Contrairement au crowdfunding, les SCPI s’inscrivent dans une réelle logique de détention immobilière. La SCPI est juridiquement propriétaire des biens, et les associés le sont donc par transparence.

Sur les 15 dernières années, le rendement annuel des SCPI a été compris entre 4% et 5%, selon les relevés de l’IEIF (source).

Le crowdfunding intervient parce que l’opération a besoin de fonds en amont ou de fonds complémentaires : la banque ne finance pas tout, ou finance sous conditions.

Les risques des SCPI : des risques maîtrisés et encadrés

Comme tout investissement, les SCPI comportent des risques qu’il est important de connaître. Ces risques sont structurellement différents de ceux du crowdfunding immobilier et font l’objet d’un encadrement strict par l’AMF (Autorité des Marchés Financiers).

Le risque locatif est inhérent à tout patrimoine immobilier : vacances ponctuelles, impayés occasionnels, ou renégociations de baux. Les SCPI y répondent par une diversification importante du patrimoine (plusieurs dizaines voire centaines d’actifs) et une gestion professionnelle active des locataires et des baux.

La valeur du patrimoine peut fluctuer selon les cycles immobiliers et l’évolution des taux d’intérêt. Ces ajustements de valorisation, réalisés par des experts indépendants, témoignent de la transparence du secteur. Historiquement, sur le long terme, la pierre commerciale a démontré sa capacité de résilience.

La liquidité des parts varie selon le type de SCPI. Si la revente n’est pas toujours immédiate, elle reste possible, contrairement au crowdfunding où les fonds sont bloqués jusqu’au terme du projet. De nombreuses SCPI disposent d’un marché secondaire organisé facilitant les transactions.

À noter : la régulation stricte des SCPI, leur obligation de reporting trimestriel et les contrôles réguliers de l’AMF constituent des garde-fous essentiels qui les distinguent fondamentalement des plateformes de crowdfunding, moins encadrées et plus exposées aux défaillances.

Les SCPI sont généralement pensées pour un horizon long (8 ans et plus), car :

- L’immobilier est un actif lent (acheter, louer, arbitrer prend du temps).

- Les frais d’entrée s’amortissent sur la durée.

- Les cycles immobiliers et de taux peuvent durer plusieurs années.

Pourquoi la SCPI reste une valeur sûre de l’investissement immobilier

Il ne faut pas confondre détention immobilière via la pierre-papier et avance de trésorerie à un promoteur.

La SCPI s’inscrit dans une logique patrimoniale :

- Une vraie détention immobilière : vous êtes associé d’une société civile propriétaire de biens, pas simple prêteur d’une opération ponctuelle

- Des revenus récurrents : issus de loyers réels, pas de la capacité d’un promoteur à vendre ses lots

- Une diversification naturelle : des dizaines voire centaines d’actifs répartis géographiquement et par secteur, contre un projet unique dans le crowdfunding

- Un encadrement strict : régulation AMF, contrôles réguliers, transparence obligatoire sur les valorisations et les performances

- Une maturité de 60 ans : le modèle a traversé de nombreux cycles économiques et immobiliers

- Une gestion professionnelle : des équipes dédiées optimisent la sélection des actifs, la gestion locative et les arbitrages.

Là où le crowdfunding vous expose au risque binaire de réussite ou d’échec d’une seule opération, la SCPI mutualise les risques et s’appuie sur des fondamentaux éprouvés : la détention d’actifs réels, des revenus locatifs récurrents, et la diversification des locataires.

C’est toute la différence entre financer un projet unique et détenir un patrimoine foncier.

Avertissement

La valeur d’un investissement peut varier, tout comme les revenus qui y sont attachés.

L’investissement dans une SCPI ne bénéficie d’aucune garantie en capital ni en termes de performances.

Il s’agit d’un placement à long terme avec une recommandation de conserver les parts pendant une période d’au moins 8 ans.

S’agissant d’un investissement immobilier, la liquidité du placement peut être limitée. Le rachat des part peut être soumis à des réserves.

Contactez un conseiller SCPI Online pour obtenir plus d’informations et trouver la SCPI qui vous convient.